La importancia de mantener ancladas las expectativas de inflación

La tasa esperada de inflación, junto con la posición de la actividad económica, el mercado laboral y los salarios, son algunos de los determinantes más importantes de la inflación observada. Por eso, con la restricción monetaria se busca anclar las expectativas de inflación y, con el tiempo, moderarlas.

En México, las expectativas de inflación de corto y mediano plazo están ancladas y se han moderado en los últimos años, pero permanecen significativamente arriba de la meta de inflación del 3 por ciento, lo que representa un riesgo para el cumplimiento de dicha meta en el plazo planteado por el Banco de México.

El anclaje de las expectativas de inflación refleja credibilidad en el quehacer de la política monetaria, pero también es un canal de transmisión que opera a través de los mercados financieros y afecta la dinámica de la inflación en el corto plazo.

Las decisiones de consumo e inversión, así como los procesos de fijación de precios y negociación de salarios reflejan, al menos en parte, las expectativas sobre la trayectoria futura del cambio en precios, por lo que las expectativas de inflación juegan un papel crucial en la conformación de la dinámica de inflación.

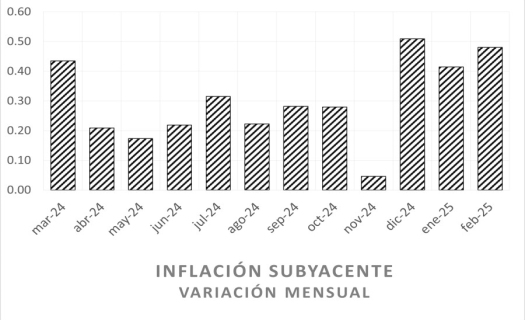

El Banco de México adoptó un régimen de objetivos de inflación en 2001. De ese año hasta 2023, la inflación general promedio fue 4.49 por ciento. Durante esos veintidós años, en 2015 y 2019 la inflación fue inferior a 3 por ciento y en 2005, 2016 y 2020 la inflación se acercó a la meta. Para 2024, la inflación esperada es superior a 4 por ciento. Estos números reflejan la dificultad que tiene el banco central para cumplir con su mandato único y sugiere que la inflación en México probablemente no se estabilice en 3 por ciento en el mediano plazo.

A partir de agosto de 2021, el Banco de México inició la publicación de pronósticos de inflación, los cuales son fundamentales como guía futura para fijar la postura monetaria. Si la inflación observada resulta superior al pronóstico, la Junta de Gobierno del banco central determina si las presiones son generalizadas y provienen del lado de la demanda, en cuyo caso eleva las tasas de interés; o si las presiones se asocian con choques de oferta, el reto es anclar las expectativas de inflación e impedir que el proceso de formación de precios se vea afectado.

En agosto de 2021, se esperaba que la meta del 3 por ciento se lograría en el primer trimestre de 2023, lo cual no ocurrió, más bien se ha ido “pateando” la expectativa de cumplimiento de la meta y en la actualidad se prevé que ocurra en el cuarto trimestre de 2025.

Tanto el nivel histórico de la inflación promedio como las decisiones del Banco de México de postergar el cumplimiento de la meta, dificultan anclar las expectativas de inflación cerca del objetivo de 3 por ciento. Los mercados son escépticos al respecto.

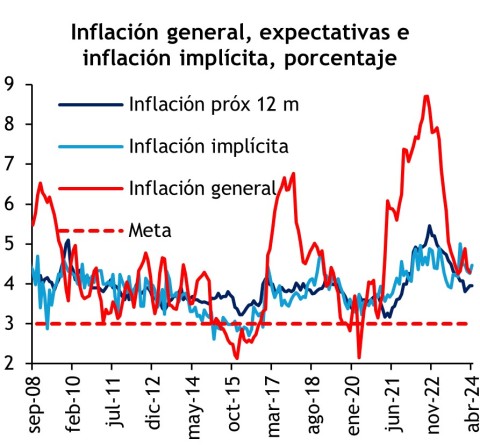

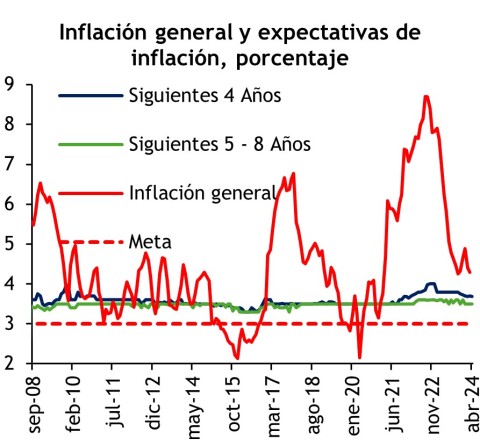

Específicamente, la Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado más reciente levantada por el banco central, correspondiente al mes de abril, arrojó estimaciones de inflación general para 2024 de 4.20, para 2025 de 3.70, para 2026 de 3.63 por ciento, para los próximos uno a cuatro años en 3.68 por ciento y para los próximos cinco a ocho años en 3.50 por ciento.

La inflación implícita proveniente de los mercados, estimada con bonos nominales y a tasa real a 10 años, es cercana a 4.50 por ciento.

Los datos para las expectativas de inflación en los hogares mexicanos son limitados, pero lo disponible sugiere que la inflación permanecerá estable en los siguientes doce meses, esto es arriba del 4 por ciento.

La importancia de las expectativas de inflación ha crecido significativamente, aunque para países emergentes como el nuestro, la inflación pasada es más relevante, más conociendo la estadística histórica que muestra niveles altos y altibajos significativos. Por eso, se supone que la tasa esperada de inflación es un promedio ponderado de tasas pasadas de inflación.

Si la inflación permanece alta por mucho tiempo, lejos de la meta oficial, el riesgo es que las expectativas de inflación se desanclen e incidan en un nivel más elevado. Es por eso, que la postura monetaria debería de mantenerse restrictiva durante un periodo prolongado, hasta que las expectativas, en particular las de corto plazo, pero también las de mediano y largo plazo, tiendan al objetivo de inflación del 3 por ciento.

Víctor Ceja

Economista independiente con más de 35 años de experiencia en el ámbito económico y bursátil. Especialista en análisis y planeación financiera y económica, planeación estratégica, análisis financiero empresarial y estudios sectoriales. Licenciado en Economía por la UAM, con estudios de posgrado en Economía en la Universidad de Colorado en Boulder, Estados Unidos, y la Universidad de Cambridge, Inglaterra.

Víctor Ceja

Economista independiente con más de 35 años de experiencia en el ámbito económico y bursátil. Especialista en análisis y planeación financiera y económica, planeación estratégica, análisis financiero empresarial y estudios sectoriales. Licenciado en Economía por la UAM, con estudios de posgrado en Economía en la Universidad de Colorado en Boulder, Estados Unidos, y la Universidad de Cambridge, Inglaterra.