Altas tasas en el mediano plazo

Este jueves, el Banco de México volverá a bajar la tasa de interés en medio punto porcentual, a 8.50%, como ya lo ha descontado el mercado; y las apuestas ya se enfilan a una tasa del 8.00% para la siguiente decisión del 26 de junio.

Solo basta leer el último comunicado de la Junta de Gobierno y las recientes declaraciones de los miembros de la Junta, incluyendo a la gobernadora, para llegar a esa conclusión. Hay prisa por llevar la tasa nominal a un nivel por debajo del 8.50% antes que concluya el primer semestre, y hacia el 7.50% para finales del año.

La declaratoria de la gobernadora del “fin de la inflación” derivada de los choques globales provocados por la pandemia de Covid-19, en febrero pasado, fue la señal más clara de que para el banco central los episodios de alta inflación terminaron. Se entiende, entonces, que ven una etapa de micro inflación con la que tendrán que lidiar para lograr el objetivo puntual de una inflación del 3% anual. Una que, por cierto, el Banco de México solo ha logrado en dos ocasiones (2015 y 2019) en sus tres décadas de autonomía.

¿Están realmente empeñados los miembros de la Junta de Gobierno en alcanzar el objetivo de una inflación puntual de 3%, o se contentarán con mantenerla dentro del rango de hasta 4.0% como límite superior? Ésa es una discusión de los economistas desde hace tiempo.

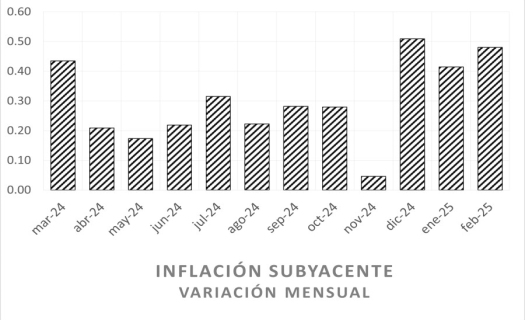

El hecho es que, a pesar de que la economía está estancada con algunos sectores en franca contracción, y la perspectiva comercial y económica es de alta incertidumbre, el crecimiento general de los precios ha continuado y se ha acercado al 4.0%. Las explicaciones van desde presiones de la demanda externa en los meses pasados, hasta un mercado de servicios con crecimientos salariales que siguen presionando los costos.

Es probable que si la inflación subyacente de mayo y de la primera quincena de junio, se mantiene por arriba de 3.90% anual, tengamos una decisión dividida en junio para bajar la tasa en 0.50 puntos base, o la Junta se decante por una baja menor, de 0.25 puntos.

Con todo, tengo la impresión de que la Junta de Gobierno está determinada a bajar la tasa, por lo menos hacia el 7.50%, en las cuatro decisiones que tendrán en el segundo semestre, mientras que la Reserva Federal reduce en 0.25 puntos base su tasa de referencia hacia el 4.0%.

Sin embargo, en el mediano plazo el dilema sobre las tasas nominales y reales es que tendrán como base mayores niveles de inflación. Y es que la política comercial que impuso Trump, independientemente de los nuevos acuerdos que se logren en los próximos meses, le pegará a los precios por unos aranceles promedio más altos, por mayores costos de producción y mayores costos logísticos, que veremos paulatinamente en los próximos meses y años.

Así que, el escenario de un resurgimiento de la inflación con tasas altas por más tiempo es uno que debe contemplarse en el mediano plazo. Ya ahora, los economistas prevén una inflación que no converge a la meta del Banco de México. Esperan 3.80% para 2026 y 3.70% para el periodo 2027-2030. Y es probable que estas previsiones se muevan ligeramente al alza en los próximos meses, quizá hacia el 4.0%. Con un escenario así, será difícil que veamos una tasa de referencia en México menor al 7.00%. Más bien hacia 7.50% por mucho más tiempo.

COLOFÓN

Ayer la rentabilidad del bono de México a 10 años fue de 9.855%, un brinco de 0.445 puntos respecto del martes. Los inversionistas extranjeros siguen exigiendo altos rendimientos por los activos financieros del país.

Samuel García

Editor y economista. Fundador y director de Arena Pública. Fundó y dirigió El Semanario de Negocios y Economía. Fue director editorial de Negocios del Grupo Reforma y 'El Universal'. Director fundador de 'Infosel'. Fue profesor de la Maestría en Periodismo y Asuntos Públicos del CIDE y del Diplomado en Periodismo Económico de la Escuela de Periodismo Carlos Septién. Máster en Periodismo Digital. Columnista, comentarista y consultor para diversos medios en México.

Samuel García

Editor y economista. Fundador y director de Arena Pública. Fundó y dirigió El Semanario de Negocios y Economía. Fue director editorial de Negocios del Grupo Reforma y 'El Universal'. Director fundador de 'Infosel'. Fue profesor de la Maestría en Periodismo y Asuntos Públicos del CIDE y del Diplomado en Periodismo Económico de la Escuela de Periodismo Carlos Septién. Máster en Periodismo Digital. Columnista, comentarista y consultor para diversos medios en México.