Los sorprendentes pronósticos de Banxico

El pasado 28 de septiembre el Banco de México (Banxico) dio a conocer el anuncio de su política monetaria. Como era ampliamente esperado por los mercados, el banco central ratificó su intención de mantener su tasa interés de referencia en 11.25% por un periodo prolongado. No hubo sorpresas. Banxico se apegó a su guía prospectiva para la política monetaria.

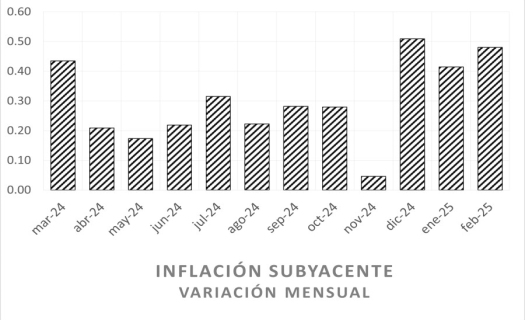

En entregas anteriores he señalado una y otra vez que la disminución de la inflación que hemos observado a partir de agosto de 2022 carecía de las características de una desinflación gradual y sostenible. He argumentado que la desinflación se ha sustentado en buena medida en la baja de la inflación no subyacente, mientras que la inflación subyacente mostraba cierta persistencia. Para colmo, el componente no subyacente vuelve a mostrar variaciones positivas. Esto último obedece en parte a los efectos de base de comparación.

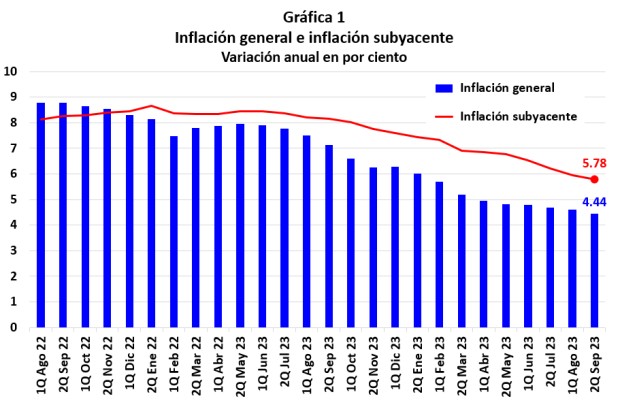

En la primera quincena de septiembre, la inflación de las mercancías alimenticias se mantuvo en niveles elevados (7.73%) a pesar de la apreciación de la moneda nacional, mientras que la inflación de servicios (5.08%) aún muestra un alto grado de persistencia. Sobra señalar que la inflación general y la subyacente aún se encuentran muy por encima de la meta de 3% (Gráfica 1).

La revisión de los pronósticos del Banco de México

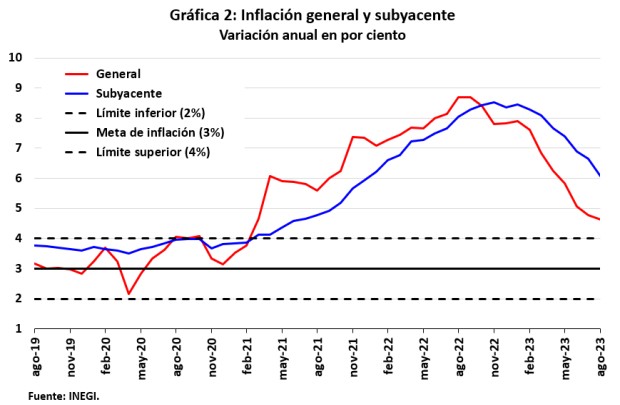

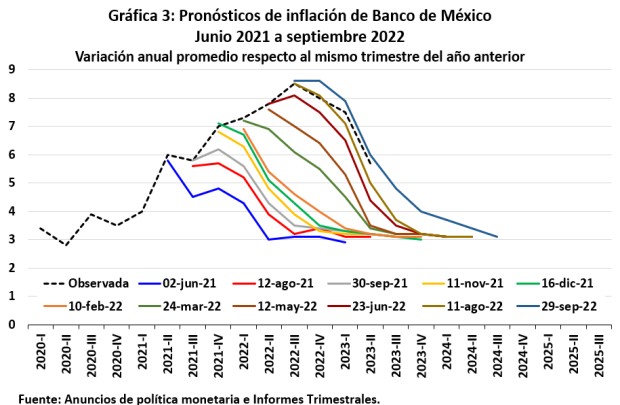

A partir de marzo de 2021, la inflación anual general y la inflación subyacente se ubicaron por encima del límite superior de 4% del intervalo de variabilidad de +/-1% alrededor de la meta de inflación de 3% (Gráfica 2). A raíz del alza de la inflación, entre junio de 2021 y septiembre de 2022 el Banco de México revisó al alza sus pronósticos de inflación (Gráfica 3).

También he señalado algunos inconvenientes e incongruencias en los pronósticos de inflación de Banco de México. Entre ellas, mencioné que era de llamar la atención que las revisiones al alza de los pronósticos del banco central durante el periodo junio-septiembre de 2022 mantuvieran la convergencia de la inflación a la meta de 3% en el último trimestre de 2024, a pesar de que ello implicaba un horizonte cada vez más corto (ambicioso) para la convergencia del pronóstico hacia la meta.

Desde mi punto de vista, estas revisiones propiciaron que las expectativas de inflación de los especialistas y del público en general se ajustaran al alza, por lo que pudieron haber contribuido en alguna medida al aumento de la inflación.

Además, también apunté que durante ese periodo la tasa de interés real ex-ante de corto plazo se mantuvo por debajo de la tasa de interés real neutral estimada por el Banco de México y que, en el mejor de los casos, la política monetaria fue acomodaticia.

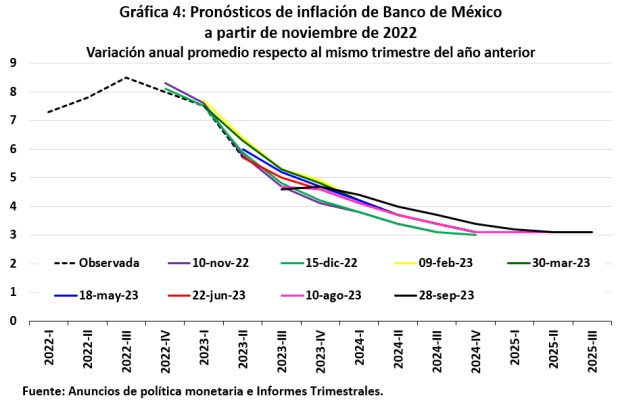

Análogamente, una vez que la inflación alcanzó un máximo en el tercer trimestre de 2022, el Banco de México realizó en repetidas ocasiones revisiones marginales, por lo general a la baja, en sus pronósticos de inflación (lo cual es perceptible, aunque someramente, en la Gráfica 4).

El nuevo pronóstico de Banco de México

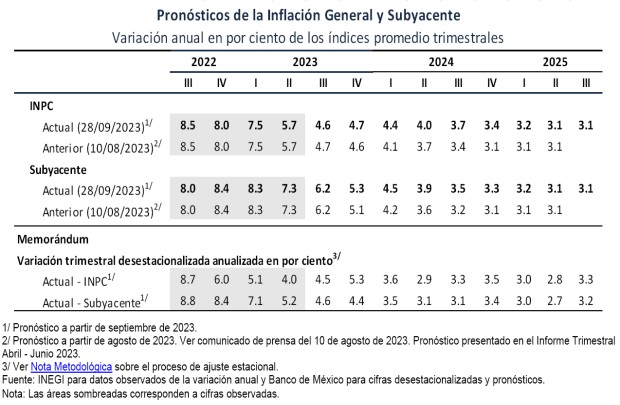

Sin embargo, en su comunicado del pasado 28 de septiembre el Banco de México modificó al alza sus pronósticos de inflación (Cuadro 1 y Gráfico 4). Al respecto, conviene destacar lo siguiente:

- Los pronósticos de la inflación general para los últimos dos trimestres de 2023 y el primer trimestre de 2024 (7 meses) se modificaron al alza marginalmente. Es a partir del segundo trimestre del año próximo que los pronósticos de inflación para el INPC muestran un aumento importante.

- El pronóstico para la inflación subyacente para el tercer trimestre de 2023 permaneció sin cambio. Sin embargo, las previsiones para la inflación subyacente anual se revisaron significativamente al alza a partir del cuarto trimestre de este año.

- Como resultado de lo anterior, la convergencia hacia la meta de inflación se pospuso del último trimestre de 2024 al primer trimestre de 2025.

Un aspecto que merece especial atención en el cuadro anterior es que en el pronóstico “anterior” (10 de agosto de 2023), Banco de México había proyectado que la inflación subyacente pasaría de 6.2% en tercer trimestre de 2023 a 5.1% en el cuarto trimestre de ese año. Esta disminución de la inflación subyacente en último trimestre del año resultaba a todas luces demasiado optimista y, por tanto, poco creíble. En términos coloquiales, y sin afán de ofender, a Banco de México “se le fueron las cabras”. Creo que los nuevos pronósticos obedecen precisamente a la necesidad de corregir este descuido.

Las pronósticos de inflación de Banxico y de los especialistas

El Banco de México publicó este lunes la encuesta de septiembre 2023 sobre las expectativas de especialistas en economía. Es importante señalar que las respuestas se recibieron entre el 19 y el 28 de septiembre, antes de conocer la última decisión de política monetaria.

Destaca que los pronósticos de inflación general para 2023 y 2024 no cambiaron en relación con la encuesta anterior. Las medianas se mantuvieron en 4.66% y 4%, respectivamente. Por otra parte, las expectativas de inflación subyacente registraron una disminución para 2023 y 2024. La mediana de inflación subyacente de cierre de 2023 pasó de 5.21% en la encuesta de agosto a 5.09% en la de septiembre, mientras que las expectativas del componente subyacente para el cierre 2024 se revisaron a la baja de 4.12% a 4.04%.

En el caso de la encuesta de Citibanamex del 20 se septiembre, antes de conocerse la decisión de política monetaria, las estimaciones para la inflación general al cierre de 2023 y 2024 se mantuvieron sin cambios en 4.70% y 4.00%, respectivamente. Las proyecciones de inflación subyacente para 2023 disminuyeron ligeramente a 5.10% desde 5.17%, mientras que para 2024 las proyecciones del componente subyacente permanecieron en 4.00%. La mediana de las proyecciones para la inflación anual promedio en 2025-2029 fue de 3.80%, igual que en la encuesta anterior.

En pocas palabras, las encuestas sugieren que los pronósticos del inflación de los especialistas para el cierre de 2024 siguen siendo superiores a los pronósticos de inflación de Banco de México para el último trimestre de ese año. Esto no es algo nuevo, lo hemos venido observando a lo largo del año. Las encuestas sugieren una resiliencia de las expectativas de inflación que no es congruente con los pronósticos del Banco de México. En este sentido, otro factor determinante de la revisión al alza de los pronósticos de inflación del Banco de México pudo haber sido la resiliencia de los pronósticos de inflación de los analistas para el cierre de 2024 a converger hacia la meta de 3%. Los pronósticos del Banco de México parecen haberse adecuado parcialmente a las proyecciones de los analistas y no al revés.

También conviene preguntarse si la revisión al alza de los pronósticos del Banco de México se debe realmente a una diminución de la inflación más gradual a la prevista. No lo creo. Pero si así fuere, ¿se debe a choques inesperados, al gasto público que plantea el gobierno para 2024 o a un nivel insuficiente en la tasa de referencia? Desde el punto de vista técnico, también cabe cuestionarse si se debe a que la incorporación del nuevo PIB en su modelo de pronóstico les arroja una trayectoria más lenta hacia adelante. ¿Se afectaron la brecha del producto, la tasa real neutral y los coeficientes del modelo? Probablemente haya algo de esto.

La expectativas sobre la disminución de la tasa de interés de la política monetaria

También llama la atención que en las encuestas de Citibanamex los especialistas en economía han venido postergando el momento en que el banco central decidirá reducir su tasa de referencia de política monetaria. Cuando Banco de México anunció su guía prospectiva de mantener la tasa de referencia en 11.25% por un periodo prolongado, los especialistas descontaban una reducción de la tasa de referencia hacia finales de 2023. Actualmente el consenso de los analistas es que los recortes a la tasa de política monetaria ocurrirán hasta el próximo año.

En la encuesta del 20 de septiembre, recabada con antelación a la última decisión de política monetaria, la mediana de las estimaciones para el próximo movimiento en la tasa de política monetaria se mantuvo en un recorte de 25 puntos base en febrero de 2024. En congruencia con lo anterior, las previsiones para la tasa de política monetaria al cierre de 2023 y 2024 se mantuvieron sin cambio en 11.25% y 8.50%, respectivamente.

El lector cuidadoso se habrá percatado de que tenemos frente a nosotros una clara incongruencia entre los pronósticos de inflación de los analistas y su percepción de cuándo podría ocurrir una disminución de la tasa de referencia. En mi opinión, no es posible reconciliar que se anticipe un recorte en la tasa de política monetaria a inicios de 2024 cuando los pronósticos de inflación de los analistas prevén una inflación mayor que la pronosticada por el Banco de México, sobre todo si ello implica que la convergencia hacia la inflación objetivo ocurrirá en 2025. Pareciera que la guía prospectiva no ha sido suficientemente exitosa para que exista cierta congruencia entre los pronósticos de inflación de los analistas y los pronósticos de Banco de México.

Es importante reconocer que en un esquema de objetivos de inflación basados en pronósticos, las previsiones del banco central deben ser percibidas como creíbles (viables y realistas), lo que es verdaderamente sorprendente es que, a pesar de esta falta de credibilidad de los especialistas en los pronósticos del Banco de México, hayan anticipado que el banco central iniciaría las reducciones de su tasa de referencia en los primeros meses de 2024.

La revisión reciente de los pronósticos de inflación inducirá que las previsiones sobre la disminución en la tasa de interés objetivo se posterguen más allá del segundo semestre de 2024, posiblemente hasta finales de ese año. Esta revisión sólo reforzará la percepción de los especialistas de que los pronósticos que había venido publicando el Banco de México para el último trimestre de 2024 no eran viables y que, por tanto, era poco razonable suponer que la inflación podría situarse en un nivel muy cercano a la meta de 3% al cierre del año próximo.

Las implicaciones de las revisiones de los pronósticos de inflación de Banxico

Una de las funciones de los pronósticos del banco central es anclar las expectativas de inflación y también son útiles como una guía prospectiva de la postura de política monetaria. Obviamente, la postura de la política monetaria no obedece exclusivamente a la tasa de interés de referencia, sino también depende de un sinnúmero de factores que determinan la evolución del nivel general de los precios, entre ellos las expectativas de inflación.

Por otra parte, es de esperarse que, en un esquema de objetivos de inflación, cuando un banco central prevé presiones inflacionarias mayores que las anticipadas, o bien que las expectativas de inflación se encuentran por encima de la trayectoria de pronóstico del banco central, la tasa de interés de referencia debería responder a estas desviaciones. Eso no ha sucedido, por el contrario lo pronósticos del Banco de México se han ido adecuando cada vez más hacia los pronósticos de los especialistas.

La revisión al alza de los pronósticos de inflación del Banco de México indica que su Junta de Gobierno posiblemente está previendo en un futuro no muy lejano presiones inflacionarias significativamente mayores que la que esperaba originalmente, o bien que le preocupa sobremanera la resiliencia de los pronósticos de inflación de los analistas para el cierre de 2024. No puede ser de otra manera.

La disyuntiva para el banco central radica entre (a) incrementar la tasa de interés de la política monetaria para procurar una mayor convergencia de los pronósticos de los analistas hacia la nueva trayectoria prevista por el banco central, o (b) posponer el logro de la meta de inflación de 3% hacia 2025. Al parecer, el Banco de México optó por la segunda opción adecuando parcialmente sus pronósticos a los de los analistas.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).