El espejismo de la desinflación

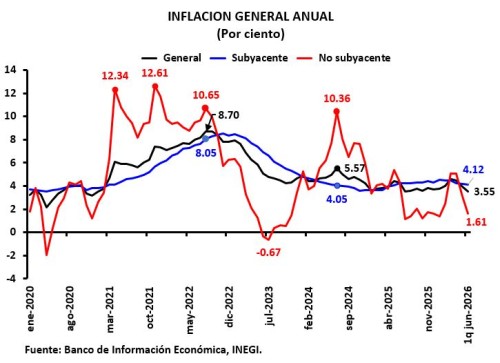

Después de haber alcanzado un repunte hasta 5.57% en julio de 2024, en la primera quincena de junio de 2026 la inflación general anual disminuyó a 3.355%.

Este descenso de la inflación general a tasa anual se ha sustentado principalmente en una reversión de la alza observada en la inflación del subíndice no subyacente de precios, la cual había repuntado desde -0.67% en julio de 2023 hasta 10.36% en julio de 2024. En la primera junio de 2024 la inflación no subyacente a tasa anual fue de 1.61%. En otras palabras, la disminución de la variación anual del subíndice no subyacente fue de 8.75 puntos porcentuales.

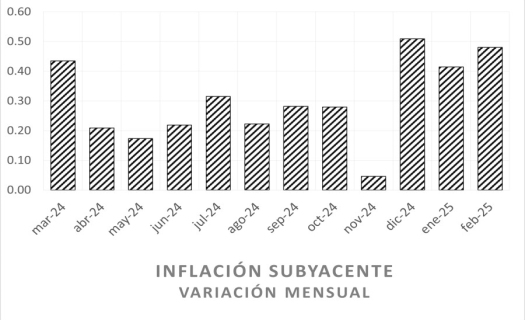

Sin embargo, como se aprecia en el siguiente gráfico, la inflación anual del subíndice subyacente siguió mostrando persistencia manteniéndose en promedio en valores superiores a 4% a tasa anual y muy por encima de la meta de 3%. Se ha caracterizado por una alta persistencia. De hecho, la inflación subyacente a tasa anual mostró un incremento durante el periodo de referencia, al pasar de 4.05% en julio de 2024 a 4.12% en la primera quincena de junio del presente año.

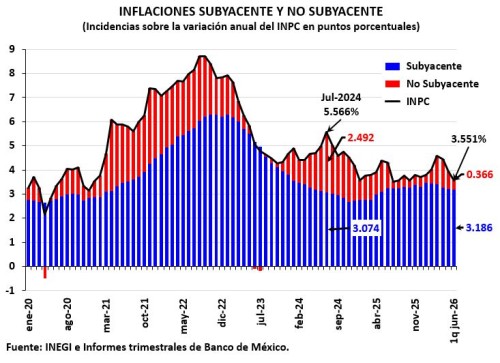

Para mostrar la contribución de los precios subyacentes y no subyacentes a la desinflación anual del INPC desde julio de 2025, el siguiente gráfico presenta la evolución de ambos componentes dentro de la inflación general.

Se aprecia que, en julio de 2024 cuando la inflación general anual alcanzó un nivel relativamente alto de 5.67%, casi 2.5 puntos porcentuales fueron atribuibles al componente no subyacente (es decir, 44% por ciento de incidencia) mientras que 3.07 puntos porcentuales se explican por la inflación subyacente anual (una incidencia de 0.57%). En contraste, en la primera quincena de junio la inflación general anual de 3.55% fue resultado de una incidencia anual de los precios no subyacentes de sólo 0.37 puntos porcentuales (10.3% de incidencia) mientras que la incidencia de la inflación subyacente se elevó a 3.18 puntos porcentuales (equivalentes a una incidencia de 89.7%).

En resumidas cuentas, en la primera quincena de junio la inflación general fue principalmente explicada por el subíndice subyacente mientras que, en julio de 2024 ambos subíndices (subyacente y no subyacente explicaban la inflación general). Desde esta perspectiva, el proceso inflacionario se caracteriza actualmente por una mayor importancia de la inflación subyacente, la cual, como ya se señaló, se mantiene en niveles superiores a 4% y alejada de la meta de 3%.

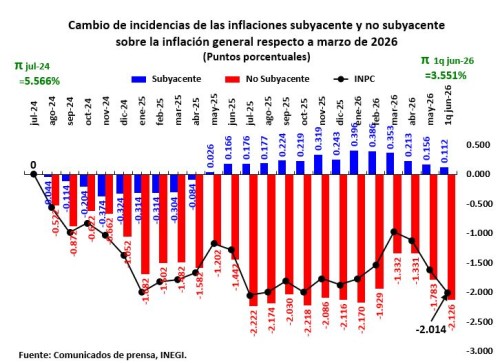

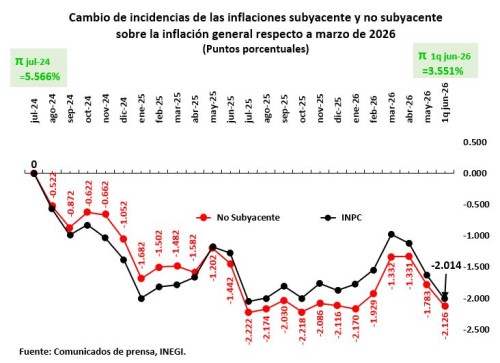

Otra manera de mostrar que la desinflación observada a partir de julio de 2024 ha sido mayormente un fenómeno transitorio asociado con una reversión o atenuación de choques de oferta inflacionarios es considerar los cambios en las incidencias ya señaladas a partir de ese mes.

En el siguiente gráfico se ilustra la evolución de los cambios en la contribución de las tasa anuales de inflación subyacente y no subyacente con respecto a julio de 2024. Se observa que hasta abril de 2025 tanto la inflación subyacente (barras azules) como la inflación no subyacente (barras rojas) contribuyeron al descenso de la inflación. Sin embargo, es claro que la desinflación observada entre julio de 2025 y abril de 2025 se sustentó principalmente en la disminución de la inflación no subyacente. En contraste, a partir mayo de 2025 la inflación subyacente tuvo una incidencia alcista en la inflación general anual, aunque modesta, la cual fue más que compensada por la disminución de la inflación no subyacente.

Para enfatizar lo anterior, en el gráfico siguiente se muestra claramente que la desinflación ha estado explicada casi en su totalidad por la choques de oferta favorables sobre los precios al consumidor.

Por otra parte, el Banco de México ha argumentado que el efecto rezagado de la política monetaria restrictiva que instrumentó en el pasado y así como el efecto rezagado que la debilidad económica observada durante 2025 y el primer trimestre de 2026, contribuirán a moderar las presiones inflacionarias. De igual modo ha sostenido que la apreciación de la moneda nacional (el súper peso) también ayudará a contener la inflación. El banco central argumenta que estos factores, así como la evolución reciente de la inflación, sitúan a la inflación en una trayectoria congruente con la convergencia de la inflación hacia la meta de inflación de 3% en el segundo trimestre de 2027.

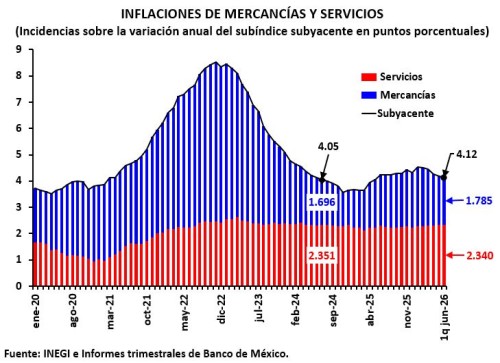

Para evaluar estas afirmación resulta conveniente considerar las inflaciones subyacentes de mercancías y de servicios. En la primera quincena junio de 2026 la inflación anual de las mercancías fue de 3.65% en tanto que la de los servicios fue de 4.57%. La siguiente gráfica ilustra las incidencias de estos dos componentes sobre la inflación subyacente anual.

Se observa que la contribución de la inflación de los servicios a la inflación subyacente anual apenas ha disminuido, mientras que la de las mercancías se ha incrementado ligeramente. Esto sugiere que la debilidad de la actividad económica y la mayor holgura del mercado laboral aún no se han traducido en una menor inflación de los servicios. De igual forma, el aumento en la incidencia de las mercancías indica que, hasta ahora, la apreciación del peso tampoco ha contribuido de manera significativa a moderar la inflación subyacente.

Corolario

La desinflación observada en los últimos doce meses ha sido posible gracias a una reversión de los incrementos de los precios no subyacentes. Al respecto, conviene recordar que los precios no subyacente (que incluyen los precios agropecuarios y los precios de los energéticos) son extraordinariamente volátiles o que obedecen a precios administrados por el gobierno, respectivamente, y que la política monetaria instrumentada por el Banco de México no tiene ningún efecto sobre la inflación no subyacente.

Además, aún no se observa evidencia clara de que la debilidad de la actividad económica, la apreciación de la moneda nacional y la supuesta postura restrictiva de la política monetaria adoptada en el pasado hayan aportado a que la trayectoria observada de la inflación sea congruente con una convergencia sostenible y permanente de la inflación hacia la meta de 3% en 2027.

Más bien, la desinflación observada en los últimos doce meses ha sido principalmente resultado de la disminución del componente no subyacente de los precios al consumidor. En contraste, la inflación subyacente anual se ha incrementado ligeramente en comparación con la observada en los últimos doce meses y muestra una clara persistencia mantenerse en niveles superiores a 4%.

Hasta ahora la desinflación ha sido un fenómeno transitorio ajeno a la política monetaria y pone en tela de juicio la sostenibilidad de la desinflación y su supuesta congruencia con la convergencia a la meta de inflación. Al respecto, no debe soslayarse que a lo largo de los últimos doces meses el Banco de México continuó con sus ciclo de recortes de la tasa de referencia de la política monetaria, llevándola a un terreno de neutralidad. En otras palabras, el banco central espera que factores ajenos a su política monetaria reduzcan la inflación de manera sostenida hacia la meta de 3%.

En suma, la baja reciente de la inflación en México responde más a la reversión de choques no subyacentes transitorios. La inflación subyacente persiste por encima de 4% y lejos de la meta de 3% de Banxico. Los recortes a la tasa de referencia descansan en una desinflación frágil y difícilmente sostenible.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).