Brasil se adelanta y ya permite pagos por WhatsApp mientras que México se rezaga en fintechs

Meta busca nuevos mercados para compensar sus pérdidas publicitarias. El Banco Central de Brasil aprobó la semana pasada utilizar la aplicación de pagos Meta Platforms, a través de WhatsApp, para que pequeñas y medianas empresas reciban y hagan transacciones.

Hasta el momento se conoce que seguirá utilizando el sistema peer to peer, que significa de igual a igual, que ya está instalado en la aplicación desde el 2021, cuando se permitió usar la aplicación para realizar transacciones a individuos.

El sistema peer to peer, se basa en una red entre dispositivos, en este caso entre los diferentes usuarios que están registrados en WhatsApp, de este modo no será necesario un intermediario para realizar el envío de dinero, sólo es necesario entrar al chat a quien se desee pagar un producto o servicio y enviar la cantidad exacta.

Este método, es parte de la función Facebook Pay que fue anunciada desde 2019, que está disponible en algunos países, excepto México, a través del ecosistema de Meta, Instagram, WhatsApp y Facebook. Los usuarios vínculan una o más tarjetas de crédito o débito, que serán las receptoras y emisoras del dinero. La forma de validar las transferencias es a través de un PIN o la huella dactilar.

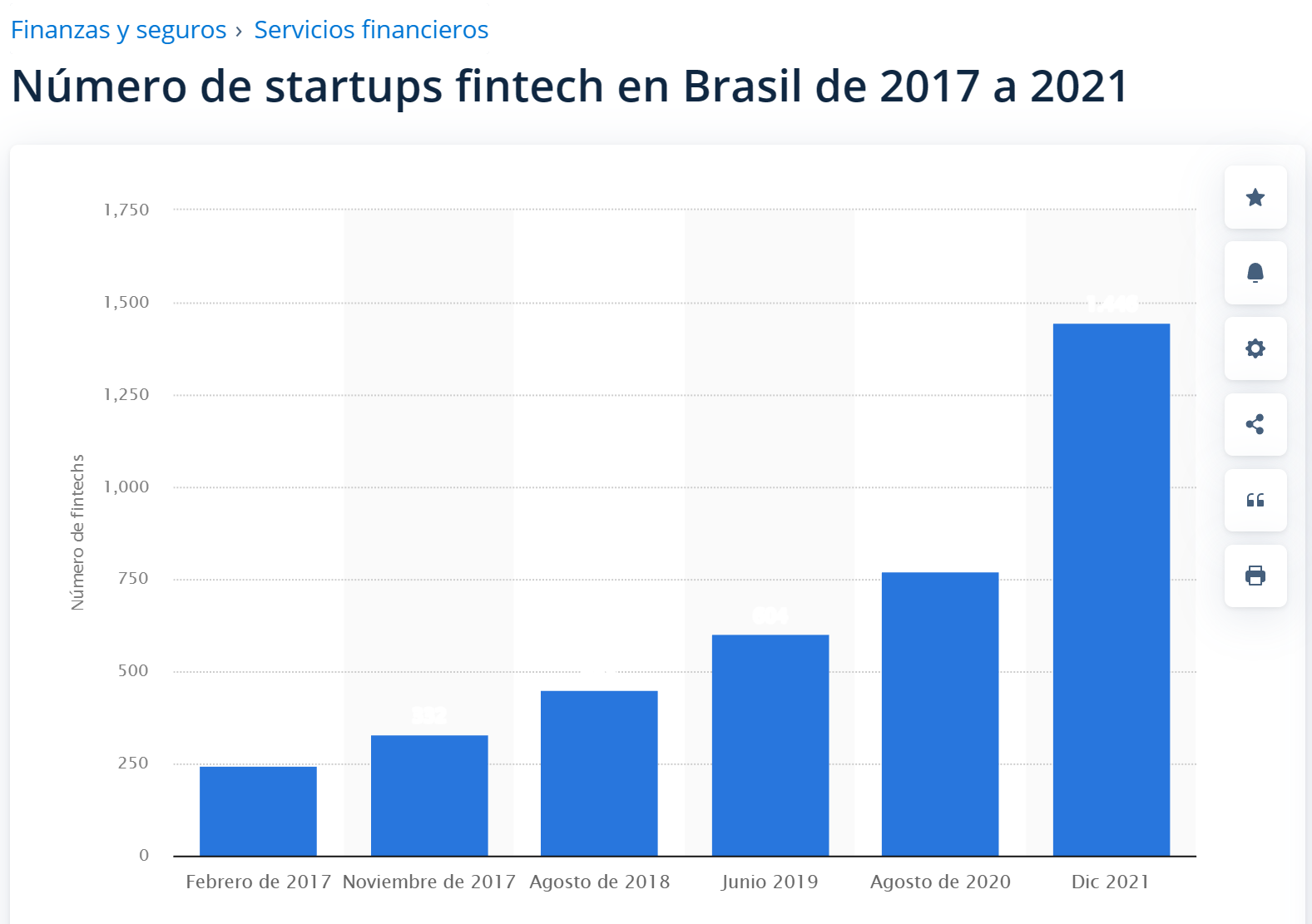

¿Qué es fintech?

Una forma de explicar las fintechs es combinar los servicios financieros con la tecnología, por ejemplo una institución bancaria permite a las personas realizar depósitos a cuentas que estén registradas en el banco, pero combinando la tecnología con el sistema de la banca en México, desde una aplicación se permite hacer transferencias a cualquier cuenta y cualquier institución.

En México, se conoce como sistema de pagos electrónicos interbancarios (SPEI) el cual permite realizar operaciones bancarias desde una fintech, como puede ser el caso de la aplicación de WhatsApp, si estuviera disponible en el país.

¿Por qué México no ha utilizado esta herramienta?

En México, el ecosistema de pagos digitales no ha tenido el alcance ni el desarrollo esperado, esto involucra a las pequeñas, medianas y grandes empresas como a las personas que en aún muestran resistencia a implementar esta tecnología que permiten facilitar las transacciones.

“El 35% de las empresas en el país, aceptan pagos con tarjeta de crédito y débito”. De ese total, “57% de las empresas comerciales reciben pagos con tarjeta, mientras que, de servicio solo el 33%”, según cifras de la Encuestas Nacional de Financiamiento de las Empresas, citadas en el Reporte de Política Nacional de Inclusión Financiera.

Por otro lado, el 33% de la población adulta coincide que los ingresos insuficientes es motivo para no abrir una cuenta bancaria y el 23% lo ven como un impedimento para adquirir un crédito, con datos de la Encuesta Nacional de Inclusión Financiera.

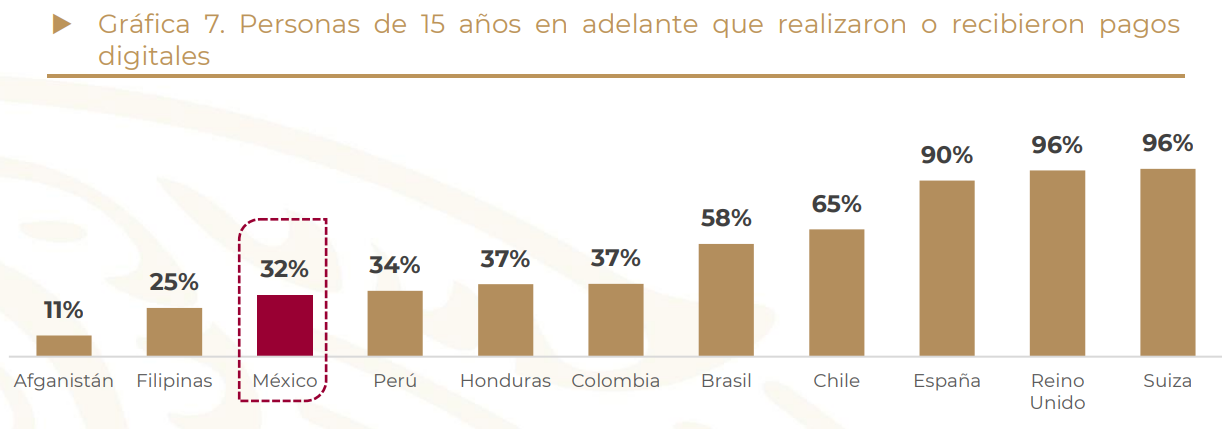

Asimismo, en 2017 sólo el 32% de la población mayor de 15 años de edad en el país, habían enviado o recibido un pago digital, según la encuesta Global Findex citada en el reporte. Esto dejó a México 33 puntos porcentuales detrás de Chile, el líder en la región, y 20 debajo del promedio mundial.

Esta resistencia a las tecnologías financieras, aunado a la baja bancarización en el país y a un mejor entorno regulatorio son impedimentos para introducir modalidades como la de WhatsApp.