Un error, de muchos que tuvo la administración de Calderón en materia económica, fue la de abrogar La ley del Impuesto sobre la Tenencia o uso de vehículos por decreto publicado en fecha 21 de diciembre de 2007, pero que entró en vigor el 1º de enero de 2012. Es decir, se trasladó la potestad de este impuesto a las entidades federativas a partir de esa fecha.

Hay muchas aristas en esta acción. La primera es que se iba a crear la competencia de tasas entre las entidades, lo que ocasionaría una degradación de la base, es decir, lo que en la literatura se ha documentado de sobra (basado en la evidencia) como una “carrera hacia la disminución de tasas” (race to the bottom).

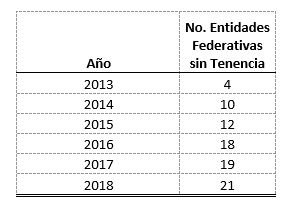

Ocurrió y era previsible. Para 2013 fueron 4 las entidades que lo abrogaron. Esta cifra fue incrementándose hasta alcanzar 21 para 2018, como se muestra en el cuadro de abajo.

Vayamos por partes. Habrá quienes argumenten que eso es bueno y que ojalá la CDMX lo adoptara completamente. El juicio en realidad depende de la óptica con que se le examine.

En principio, la “tenencia” es un impuesto progresivo donde paga más quien más tiene (en términos absolutos). Segundo, es muy fácil de recaudar y de difícil evasión o elusión si la tasa se fija a nivel federal que evita la degradación de tasas (y se participa el 100 por ciento a las entidades federativas), como era el caso hasta antes del 2012. Por último, es “verde”. Todas ellas características muy deseables.

En un ambiente de baja recaudación en los estados (en parte porque poseen un reducido número de potestades tributarias y en parte porque el propio gobierno federal así lo quiere), éste debiera representar un elixir para ellos.

Sin embargo, la decisión de removerla seguramente obedeció a un sistema de relaciones financieras intergubernamentales plagado de incentivos a no recaudar, como lo es el caso de la tenencia, pues en su evaluación costo-beneficio, las entidades federativas calcularon que el incremento en aportaciones, participaciones y convenios era más que suficiente para sufragar sus erogaciones, y al mismo tiempo captar así votos con medidas populistas como la eliminación de dicho gravamen.

Te puede interesar: Deja Hacienda de recaudar 68 mmp para contener alzas en gasolinas. Continuarán los 'subsidios', 15 de febrero del 2018

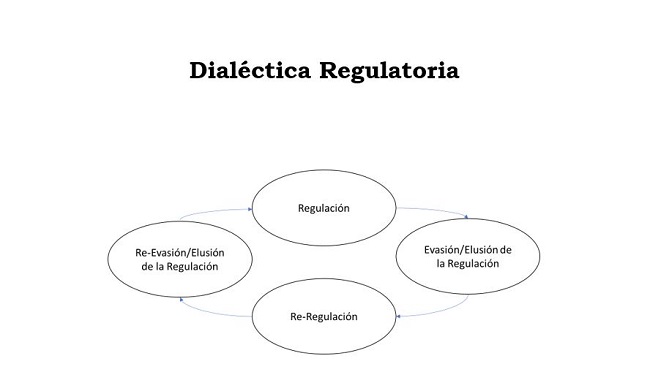

Dicho esto, una de las entidades que más perdió fue la CDMX. Con todo, presenta tratamientos especiales para autos con valor menor a 250,000 pesos (incluyendo el IVA), a los que les exenta el pago. El problema es que como toda regulación ésta puede eludirse (aspecto que todo político debe entender antes de regular), pues está sujeta a lo que el profesor Ed Kane bautizó como la “dialéctica regulatoria”, que consiste en que toda regulación deja espacios para la elusión o difícil detección de la evasión, la que es aprovechada por los agentes.

Cuando el regulador se da cuenta de las consecuencias no deseadas de su regulación, decide re-regular, pero nuevamente deja otros espacios de elusión o evasión. El asunto constantemente se repite (ver gráfica de abajo).

Esto pasa muy seguido. Recuerdo que cuando el “hoy no circula” se impuso en la CDMX, los agentes compraron un carro viejo -más contaminante- para eludir la regulación. Otro ejemplo es cuando los diputados en 1999 decidieron que iban a exentar las tarjetas de prepago de celular de 100 y 200 pesos, y gravar las de 500 pesos (observe el “huecote” en la ley que dejaron), los agentes compraban dos de 200 y una de a 100 para eludir el impuesto. Se removió al año siguiente. La lista es infinita.

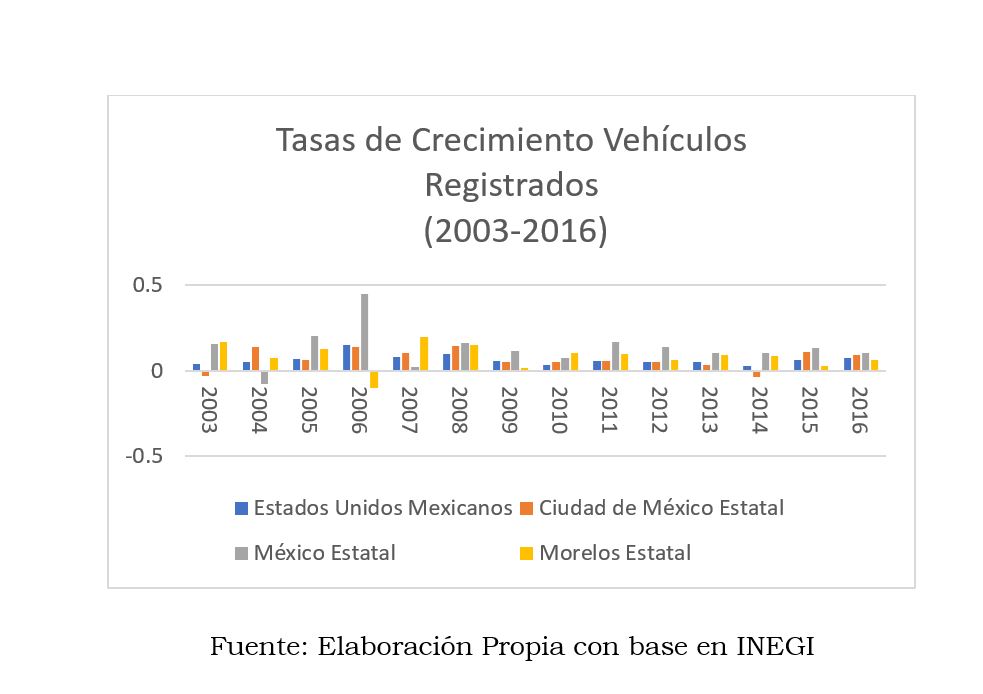

Pues bien, en el caso de la tenencia en la CDMX (y hasta los de NL), los agentes fueron a emplacar al estado de Morelos y Edo México, y así evitar el impuesto a la propiedad de automóviles. Observe las tasas de crecimiento de número de vehículos registrados para estados seleccionados. A partir de 2012 la CDMX disminuyó su tasa de crecimiento a pesar del incremento inusual de automóviles en circulación en la CDMX.

Esto indudablemente ha impactado la recaudación en la CDMX. Por ejemplo, para 2017 la secretaría de finanzas de la CDMX esperaba recaudar por este concepto (derechos e impuestos) un total de 5,246.8 millones de pesos. Se recaudó solo $4,982 mdp, a lo que la Secretaría argumenta que “El resultado adverso de esta contribución pudo ser consecuencia de: i) una contracción en las operaciones observadas respecto a igual periodo de 2016, ii) una posible migración de vehículos a estados vecinos con otros beneficios fiscales en el pago del impuesto, entre otros”.

Acá propongo (se podría requerir cambios en legales) que la ciudad de México exente a los vehículos en regla de cualquier año y precio del impuesto sobre la tenencia y evitar así el emplacamiento en estados vecinos.

Paralelamente cobrar derechos de emplacamiento de manera diferenciada (lo que implica cambios legales). Permítaseme realizar una simulación con supuestos incluso conservadores. Mi supuesto es que se recupera el 20% del registro de autos de los estados vecinos (Morelos y Edo Mex) para el primer año y posteriormente alcanzar un 70%.

Te puede intereasar: Compra de autos ecológicos crece 28% en 2017; solo representan 1 de cada 100 carros vendidos, 19 de febrero del 2018

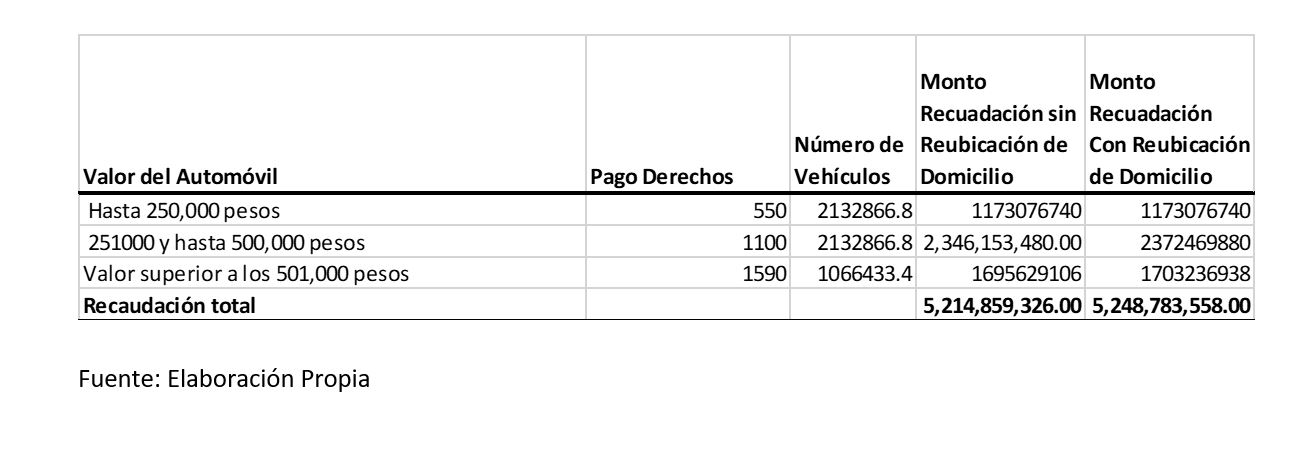

Así, para los vehículos de hasta 250,00 pesos el cobro de derechos sería de $550; para los que están entre 250,001 y hasta 500,000 pesos, el cobro sería de $1,100; mientras que los que su valor se encuentre por arriba de 500,001 pesos sería de $1,590.

Asumo que aquellos vehículos comprados por los residentes de la CDMX valuarán que ir a emplacar a los estados vecinos representa un costo de transacción, por lo que estarían dispuestos a pagar un mayor cobro de derechos, pero que proporcionalmente al valor del auto es muy bajo.

El cuadro presenta mi simulación. Con el esquema la recaudación ascendería a 5,248 millones de pesos, una cifra mayor que la recaudada (4,982 mdp) para 2017 que asciende a 266 mdp aproximadamente.

Lo importante es que en el futuro desaparecería el incentivo de irse a emplacar a estados vecinos y con ello, aumentaría año con año la recaudación por este concepto pudiendo llegar a valor presente en unos cuantos años a 1,200 millones de pesos adicionales anualmente.

Debo enfatizar que esta propuesta se argumenta de manera positiva, más que normativa. Desde esta última perspectiva, mi inclinación sería que la tenencia se fijara a nivel federal y se participara al 100 por ciento a las entidades y así evitar el comportamiento perverso y populista de los estados para beneficiar a los “ricos”. Desaparecería el “race to the bottom” expuesto arriba.

Fausto Hernández Trillo

Investigador y académico del Centro de Investigación y Docencia Económicas (CIDE). Experto en finanzas públicas, macroeconomía y sistema financiero. Investigador Nacional Nivel III. Doctor en Economía por la Universidad Estatal de Ohio, EU, y profesor visitante en universidades de México y Estados Unidos. Autor de 3 libros y de decenas de artículos académicos. Conferencista y consultor de organismos internacionales y del gobierno mexicano y galardonado con el Premio de Economía Latinoamericana "Daniel Cosío Villegas".

Fausto Hernández Trillo

Investigador y académico del Centro de Investigación y Docencia Económicas (CIDE). Experto en finanzas públicas, macroeconomía y sistema financiero. Investigador Nacional Nivel III. Doctor en Economía por la Universidad Estatal de Ohio, EU, y profesor visitante en universidades de México y Estados Unidos. Autor de 3 libros y de decenas de artículos académicos. Conferencista y consultor de organismos internacionales y del gobierno mexicano y galardonado con el Premio de Economía Latinoamericana "Daniel Cosío Villegas".