Spotify por fin debutó en la bolsa de valores ¿qué sigue ahora?

Después de mucho tiempo de espera, Spotify ha debutado este 5 de abril en las grandes ligas de las inversiones, siendo valuada en 29 mil 500 millones de dólares después de su primer día en la Bolsa de Valores de Nueva York.

Después de un día de triunfo, si la compañía quiere continuar con el éxito a largo plazo, necesita resolver el acertijo al que se enfrentan todas las empresas en su intento de ser rentables: equilibrar los ingresos y los costos.

Con alrededor de 159 millones de usuarios, el negocio de Spotify se basa en las suscripciones que alcanzan 71 millones y en la publicidad que, en ocasiones, resulta un dolor de cabeza para los que no pagan servicio premium.

Estos ingresos resultan insuficientes ya que Spotify atraviesa una lucha constante por obtener la licencia de contenidos, pagando regalías de los derechos de autor. Por cada canción que un usuario reproduce en Spotify, la compañía tiene que pagar una cierta cantidad al sello discográfico que posee los derechos de esa canción.

Te puede interesar: Spotify alcanzó 70 millones de suscriptores de paga a nivel mundial, 22 enero de 2018.

Si bien el costo que Spotify paga por reproducción es muy bajo (tan bajo que muchos artistas han expresado su inconformidad con las tasas que les ofrece la compañía), las cifras se vuelven significativas cuando consideramos los millones de usuarios que reproducen canciones al mismo tiempo en todo el mundo.

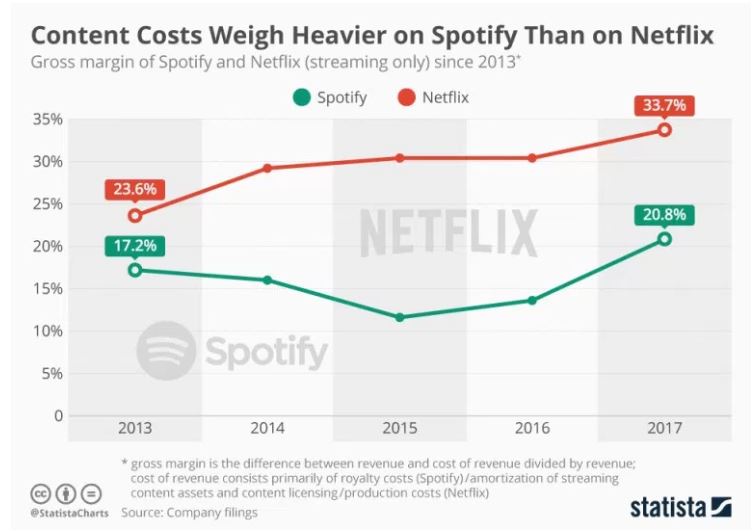

Tan solo en 2017 el pago que realizó Spotify por regalías ascendió a 3.24 mil millones de dólares o aproximadamente 80 por ciento de los ingresos de la compañía. Eso deja un margen de ganancias de apenas 20 por ciento, sin contar el resto de los costos de la empresa. Como resultado, en 2017 la empresa tuvo 378 millones de dólares en pérdidas operativas.

En total, desde que Spotify comenzó a funcionar, acumula un déficit de 3 mil millones de dólares.

Por su parte, Netflix, otro proveedor de servicio streaming, ha resuelto el problema con la producción de contenido original, abandonando acuerdos de licencia no rentables.

Esta forma de repensar el servicio ha llevado a la compañía a tener ganancias de 34 por ciento en 2017, un aumento de casi 10 puntos porcentuales en comparación con cinco años atrás. Por otro lado, Spotify creció apenas por arriba de 3 por ciento terminando en 20.8 por ciento para 2017.

Sin embargo, Spotify ya probó esa ruta en 2017 con Tom Calderone, responsable de vídeo y podcasts originales del grupo. El proyecto culminó con la salida de Calderone por razones no oficiales, pero que medios como Bloomberg lo atribuyen a la baja audiencia obtenida por los programas creados bajo el sello Spotify.

¿Qué sigue para Spotify?

Al respecto, Mark Goldstein, experto en la industria de la música de la Universidad del Sur de California declaró: “lo que Spotify muestra es que es muy difícil tener un mercado masivo de gente que paga por ella”, dice. “Si tu negocio depende de que la gente pague, tu negocio no es viable”.

Según Goldstein, Spotify tiene el reto de explorar mejor otros modelos de ganancia, entre los que menciona sacar dinero de la información de los usuarios que comparte con anunciantes y casas disqueras.

“Compartir esa información les permite negociar los precios con ellos, pero aún no están ganando dinero con eso”, menciona Goldstein.

Lee la nota original aquí.