Créditos de nómina, el gancho de la banca para aumentar sus clientes

Terminaba 2016 y los gastos de Vanessa García no paraban. Un día, al sacar dinero del cajero automático le llegó una oferta que no pudo rechazar: un crédito por 40,000 pesos que pagaría en cuatro años.

La operación fue sencilla, dio aceptar y al día siguiente ya tenían depositados en su cuenta de nómina los 40,000 pesos que le ayudaron a salir del problema. El banco que le ofreció el crédito le hará un cargo mensual de 1,804 pesos durante los próximos cuatro años.

En total, terminaría pagando algo así como 86,850 pesos lo cual no le pareció tan caro tomando en cuenta la urgencia que tenía del efectivo.

Como Vanessa, en 2016, 2.6 millones de trabajadores recibieron un crédito mediante su tarjeta de nómina, un incremento de 1.4% con respecto a los 2.5 millones de personas que en 2015 optaron por esta vía de financiamiento.

Esta modalidad de crédito ha tenido un incremento constante, según el Banco de México, debido a la facilidad con que el cliente puede contratarlo ya que no hay que hacer prácticamente nada para estar al corriente, sólo seguir trabajando en el mismo lugar y recibir el pago puntal de la nómina.

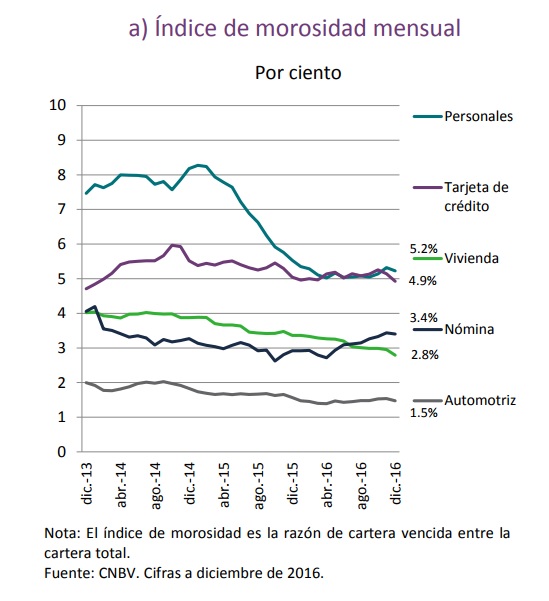

La morosidad de los créditos de nómina no es preocupante, pero va al alza.

Para los bancos también se han convertido en una buena herramienta para atraer más clientes debido a que el cobro de la mensualidad se hace automáticamente.

“El riesgo del crédito de nómina es menor al de otros créditos al consumo ya que, en la medida en que el trabajador continúe laborando para la misma empresa, recibe el pago de su salario de manera regular en su cuenta de nómina, el cual es la fuente del pago del crédito”, afirma el banco central en un documento que analiza el comportamiento de esta herramienta en el 2016.

En la actualidad, este tipo de préstamos bancarios representan ya el 24.4% del total del crédito al consumo y solamente las tarjetas de crédito tienen un monto mayor, de acuerdo con Banxico.

Te puede interesar: Nómina concentrada en 7 bancos anula incentivos para ofrecer mejores créditos a trabajadores, 17 de abril de 2017.

Obviamente Vanessa no sabía nada de eso; de hecho, fue después de contratar cuando se dio a la tarea de comparar si había adquirido la alternativa más económica.

El crédito que ella consiguió fue con Banorte y se decepcionó un poco al ver que al menos Inbursa y Scotiabank ofrecía una alternativa un poco más económica con pagos mensuales de 1,487 y 1,500 pesos mensuales, respectivamente, pero como no quería cambiar de banco, se dio por bien servida.

El trámite para obtener un crédito de nómina es muy sencillo; es más, a veces llega la oferta sin buscarla.

Le llamó la atención que tramitar un crédito personal por el mismo monto salía más caro en algunas instituciones, por ejemplo, en Banamex el pago mensual es de 2.033 pesos y en BBVA Bancomer, 1,975 pesos, según el comparativo de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

El crédito de nómina, en términos generales, se ha “abaratado” en los años recientes, pues la tasa de interés promedio ponderado mostró una disminución de 110 puntos base en 2016 con respecto a los otorgados en 2015, documentó Banxico al hacer el análisis de esta herramienta financiera.

Debo no niego…

Debido a que tan pronto como recibe su sueldo en su tarjeta de nómina se hace el cobro, Vanessa no ha experimentado retrasos en el pago de su crédito como sí le sucedió hace tres años con el pago de su vehículo.

Y como el caso de clientes como Vanessa es el más común en este tipo de créditos, la morosidad de pago reportada por Banxico al cierre de 2016 es de 3.4%, menor al 4.2% de morosidad que registra la totalidad de los créditos al consumo.

Sin embargo, Banxico detectó un ligero incremento en la morosidad a lo largo del 2016, ya que en diciembre de 2015 este indicador se ubicaba por debajo del 3%. De hecho, según el banco central, los créditos de nómina son los únicos que reportaron un aumento en la morosidad en 2016 con respecto a otros créditos como el de vivienda, automotriz, personales y tarjetas de crédito.

Te puede interesar: ¿Quién es quién en los créditos bancarios en México? Los grandes, arrasan, 23 de marzo de 2017.

En febrero de este año, el trabajo de Vanessa estuvo en peligro y lo primero que hizo fue preguntar al banco qué pasaría si se quedaba desempleada. Le tranquilizó saber que parte de lo que paga por el crédito incluye un seguro de desempleo que le daría un par de meses de “colchón” si se quedaba sin trabajo. Afortunadamente, para Vanessa la crisis laboral pasó y no hubo necesidad de recurrir a ello.

¿Cuánto se pide, a quién se le pide, cuándo se paga?

De los 2.60 millones de créditos otorgados vía nómina en el 2016, al cierre del año el saldo de los préstamos era de casi 140,000 millones de pesos.

El promedio del financiamiento otorgado es de 64,500 pesos y el plazo promedio de pago es de 42 meses (tres años y medio). La tasa promedio cobrada por los bancos es de 24.9% anual.

Tres instituciones acaparan casi el 75% de los créditos de nómina que se otorgaron en 2016.

La institución bancaria que tiene la tasa promedio ponderada más baja es BBVA Bancomer con 21.6%, la más alta la tiene Santander con 29.1%.

Como todo en lo que tiene que ver con bancos, Bancomer, Banamex y Banorte son los que otorgaron el mayor número de créditos de nómina: tres de cada cuatro fueron otorgados por estas instituciones.

En 2016, Banamex otorgó casi 819,000 créditos de nómina; Banorte, 589,000 y Bancomer 580,000.

Vanessa tampoco sabía que a mayor monto solicitado y mayo plazo de pago, menor es la tasa de interés que se paga en los créditos de nómina.

Si hubiera pedido 20,000, como ocurrió con uno de cada cuatro créditos de nómina otorgados en el 2016, le hubiera tocado pagar una tasa más alta.

Te puede interesar: ¡Cuidado con la contratación de seguros para el desempleo!, 4 de mayo de 2017.

En promedio, para créditos de nómina otorgado en 2016, la tasa de interés promedio ponderado para quienes obtuvieron 20,000 pesos o menos fue de 33.0%.

En cambio, para los créditos superiores a 20,000 pesos la tasa de interés promedio ponderado por créditos de nómina en el 2016 fue de 24.5%, 8.4 puntos porcentuales menos.

A siete meses de haber obtenido su crédito, Vanessa está satisfecha y aunque espera no volver a tener necesidad de recurrir a un financiamiento de este tipo, ahora sabe que tal vez debió tomarse un par de días para analizar las diversas opciones.

MÁS INFORMACIÓN: Indicadores básicos de créditos de nómina, Banco de México, 20 de junio de 2017.

MÁS INFORMACIÓN: Lo que no te había dicho de los créditos de nómina, Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros, 2016.