El PIB potencial

*Este artículo es una actualización de un trabajo realizado en colaboración con Manuel Sánchez González y Eduardo Rocha Torres en 2014 sobre el desempeño económico de México en décadas recientes.

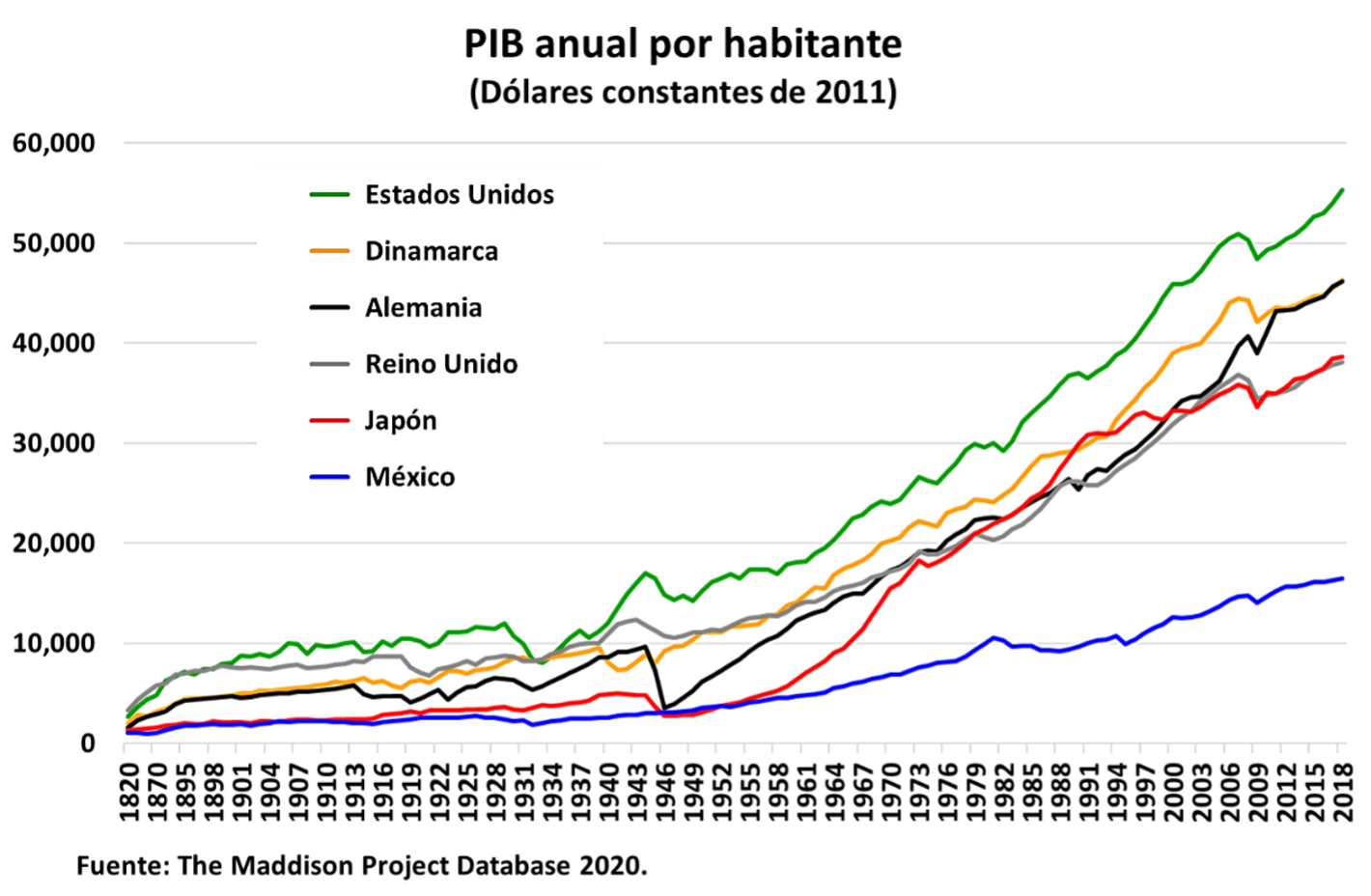

El crecimiento económico es un fenómeno de largo plazo. Cuando se considera un periodo suficientemente extenso (1820-2018), se advierte que en el siglo XIX el producto por habitante (en dólares de 2011) en México era similar a la de países como Japón, Gran Bretaña o Alemania. Sin embargo, desde inicios del siglo XX el crecimiento económico del producto por habitante se ha rezagado frente a lo que hoy consideramos economías avanzadas.

A pesar del acelerado incremento del producto per cápita durante el periodo del desarrollo estabilizador (1954-1970), la brecha entre las economías avanzadas y México se ha amplió ininterrumpidamente. A partir de la crisis de deuda de 1982 se atenuó el ritmo de expansión del producto por habitante.

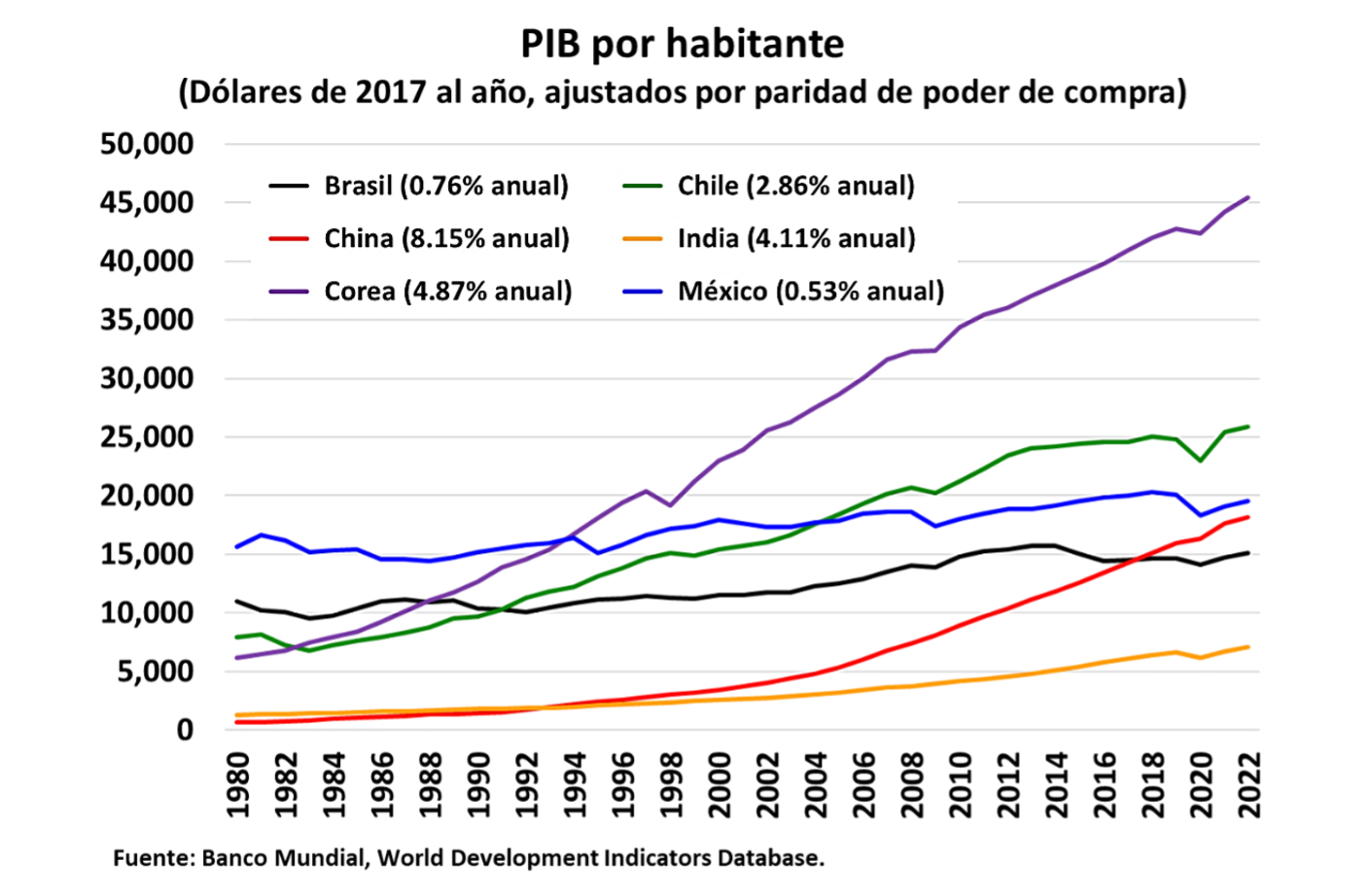

Por lo que hace a las economías emergentes, el ingreso por habitante en México aún supera algunas de ellas. Sin embargo, el crecimiento económico en México ha dejado mucho que desear. Entre 1980 y 2022, el producto por habitante en México (medido a precios constantes de 2017 y ajustado por paridad de poder de compra) ha registrado un modesto incremento a una tasa anual promedio de sólo 0.53%, escasamente por debajo de Brasil, pero significativamente menor que en Chile, China, India y Corea del Sur. Como se aprecia en el gráfico siguiente es previsible que durante la próxima década el ingreso per cápita en China rebase al de México.

La teoría neoclásica del crecimiento de Solow (1957) y Swan (1957) predice que en ausencia de progreso tecnológico en el largo plazo el ingreso por habitante convergerá a un nivel constante determinado por la tasa de ahorro o de inversión en capital físico, la tasa de depreciación del acervo de capital y el crecimiento de la fuerza de trabajo. En esta teoría del crecimiento, la tasa de inversión contribuye a un mayor nivel del producto por habitante en el largo plazo, mientras que la depreciación del capital y el aumento de la población actúan en sentido contrario. La única forma de incrementar el nivel de ingreso por habitante en el largo plazo es a través de avances de la productividad.

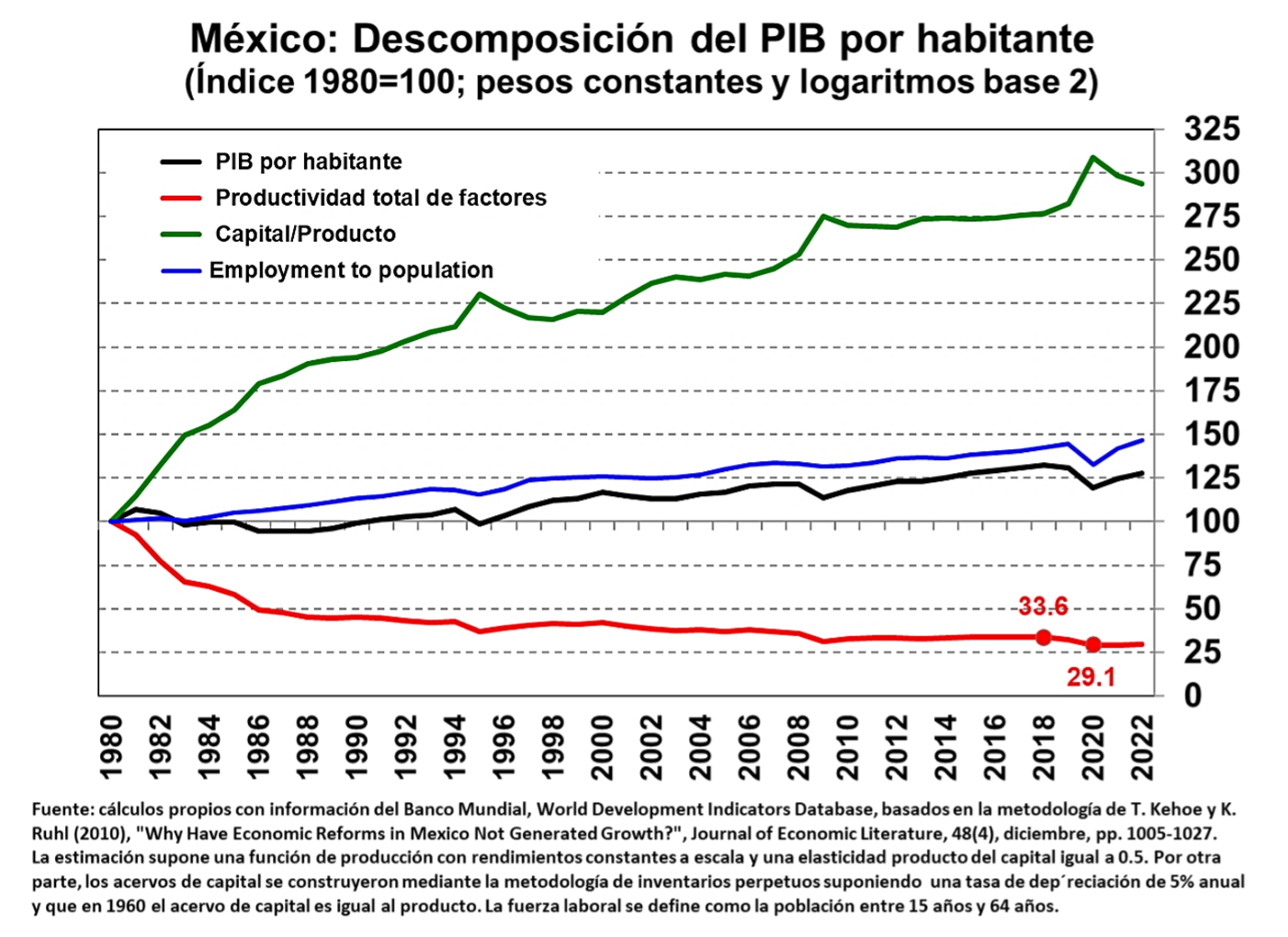

Con base en la metodología propuesta por Kehoe y Ruhl (2010), es posible realizar un sencillo ejercicio de contabilidad del crecimiento que permite descomponer el aumento de la producción por habitante en las contribuciones de los insumos capital y mano de obra y la productividad total de factores.

La productividad de factores es un residuo que corresponde a aquella parte de la producción que no es explicada por la intensidad en el uso de los factores de la producción. En un sentido amplio, la productividad total de factores refleja los avances en la productividad que hacen posible el incremento del ingreso por habitante en el largo plazo.

En el siguiente gráfico presentó una actualización del cálculo de estos autores para el periodo 1980- 2022, incorporando algunas modificaciones menores que consideré pertinentes. En esencia, los resultados son similares a los obtenidos por Kehoe and Ruhl.

A lo largo del periodo 1980-2022, el crecimiento anual del producto por habitante ha mostrado una clara tendencia al alza con algunos altibajos, pero como ya se ha señalado el incremento promedio anual del ingreso percápita ha sido muy modesto.

Es posible apreciar que el principal motor de este incremento ha sido el proceso de acumulación de capital; en particular, el acervo de capital a lo largo del periodo se ha triplicado. Una mayor proporción de la fuerza laboral ocupada en relación con el número de habitantes también ha tenido una aportación positiva, aunque más modesta, al aumento del producto interno por habitante. La razón entre el número de personas ocupadas y la población total pasó de 30% en 1980 a 45% en 2022.

Desafortunadamente, las contribuciones del proceso de acumulación de capital físico (inversión neta) y de una mayor intensidad de empleo por habitante, han sido contrarrestados en buena medida por una pérdida de productividad total de factores a lo largo del periodo considerado. Si bien la pérdida de productividad parece haberse detenido a partir de la firma del Tratado de Libre Comercio con América del Norte, aún no se ha registrado un aumento de la productividad total que contribuya a mejorar el ingreso por habitante.

Por lo que hace a los años recientes, llama la atención que a partir de 2018 la estimación de la productividad total de factores ha registrado una disminución significativa de alrededor de 13.3%, lo que sugiere una disminución del producto potencial de México. Este efecto se vio acentuado por un menor empleo en relación con el tamaño de la población total.

Por su parte, la razón capital-producto contribuyó positivamente, pero ello es reflejo del escaso crecimiento económico observado desde entonces y, en mayor medida de la fuerte contracción del producto registrado durante la pandemia. La contracción que ha registrado la inversión neta como fracción del producto se diluye debido al tamaño del acervo de capital que representa cerca de 3 veces el producto interno bruto.

La disminución de la productividad total de factores puede atribuirse a dos factores: las pésimas políticas públicas adoptadas a partir de 2018 y a los efectos que tuvo la pandemia en términos de la suspensión de actividades que provocó el cierre de empresas y establecimientos comerciales y la consecuente pérdida de empleos.

A partir de 2000, las estimaciones sugieren que la productividad total ha permanecido estancada. El repunte reciente de la producción por habitante se explica fundamentalmente por una mayor ocupación de la población económicamente activa y por la recuperación el producto en relación con el acervo de capital, lo cual es engañoso desde el punto de vista del pobre desempeño de la inversión en capital físico.

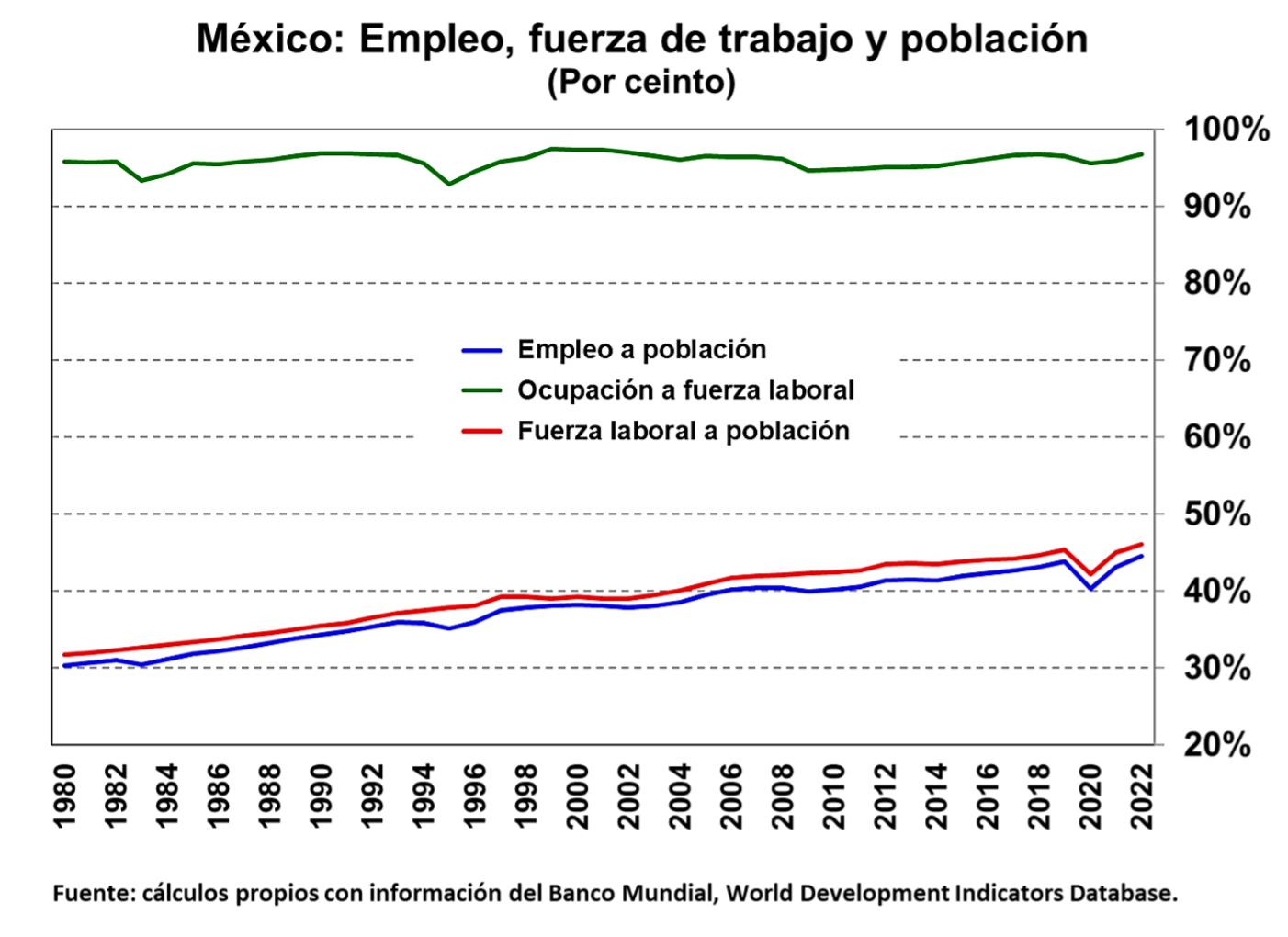

Dado que los cálculos anteriores se basan en la razón de la población ocupada a la población total, resulta interesante explorar cómo este coeficiente se relaciona con dos conceptos importantes. La razón de la población empleada a la población está dada por el producto de (i) el empleo de la fuerza labora en relación con la fuerza laboral total, lo cual es un indicador de la tasa de ocupación, y (ii) la tasa de participación laboral (o tasa de dependencia) definida como la fuera de trabajo o población económicamente activa en términos de la población total.

En el siguiente gráfico se observa que el porcentaje de la población ocupada con relación a la población total ha permanecido relativamente estable durante el periodo 1980-2022, aunque muestra algunos altibajos como reflejo de las fluctuaciones en el nivel de actividad económica. Afortunadamente, la fuerza laboral se ha incrementado en relación con la población en general. La combinación de ambos indicadores ha hecho posible que el empleo de la fuerza de trabajo se incremente en relación con la población en edad de trabajar, haciendo posible una contribución, aunque modesta, al crecimiento de la producción.

Dado este diagnóstico, destaca la imperiosa necesidad de adoptar políticas públicas que promuevan un incremento favorable de la productividad que ha estado estancada por un periodo largo. De lo contrario, será muy difícil situar al país en una senda de crecimiento económico suficientemente vigorosa y sostenida para elevar el ingreso medio de la población.

En mi siguiente entrega abordaré las posibles causas de la escasa competitividad de nuestro país.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).