La inflación de mercancías

Son muchos los factores que inciden sobre el nivel general de los precios. Por esta razón, el Banco de México no tiene un control absoluto sobre la evolución de los precios o la tasa de inflación. Ciertamente, su objetivo prioritario de procurar la estabilidad del poder adquisitivo de la moneda nacional (un entorno de inflación baja y estable) no es una tarea fácil.

Existe un amplio consenso entre los analistas de que las acciones de política monetaria del Banco de México actúan a través de dos mecanismos de transmisión: (i) el canal de expectativas y (ii) el canal del tipo de cambio.

En un artículo reciente, Alfredo Coutiño (“Apreciación cambiaria y desinflación”, Arena Pública, 17 agosto 2023) subraya el segundo aspecto: la apreciación acumulada de alrededor de 15% (o más) que ha registrado la moneda nacional frente al dólar estadounidense durante el presente año podría contribuir a una baja adicional de la inflación de aproximadamente 1 punto porcentual. Coincido con Coutiño en que esta estimación es conservadora considerando que el posible efecto de traspaso del tipo de cambio hacia los precios ha disminuido considerablemente desde que se adoptó el régimen cambiario de flotación a partir de 1995.

En esta ocasión, compartiré algunas consideraciones adicionales sobre la relación entre la política monetaria, la inflación externa, el tipo de cambio y el nivel general de los precios.

La inflación externa y la política monetaria

Durante el periodo de alza de la inflación general a partir de abril de 2020, se observó que la inflación en Estados Unidos también registró un aumento sostenido. En repetidas ocasiones el Banco de México señaló que, en adición a los choques de oferta capturados por el subíndice de inflación no subyacente, la inflación en México se vio influenciada al alza por el aumento de la inflación en Estados Unidos. Incluso, el banco central llegó a argumentar, en más de una ocasión, que la política monetaria era poco efectiva para contener los efectos de la inflación externa (o global, si usted prefiere) sobre los precios en México.

En mi opinión, el argumento de que la inflación se vio influída por la “inflación importada” y que la política monetaria es poco eficaz no es del todo convincente. En primer lugar, no todos los bienes son comerciables internacionalmente. Aun si la participación de estos bienes en el INPC es elevada, la ponderación de los precios de los bienes no comerciables es similar.

Considerando la posible existencia de un efecto de traspaso significativo del tipo de cambio o de los precios externos a los precios de los bienes no comerciables, los precios de estos bienes se determinan esencialmente por factores internos. Entre estas variables destacan el nivel de actividad económica, los resultados de las negociaciones salariales, la estructura de mercado, las expectativas de inflación y las acciones de política monetaria del banco central.

De hecho, las teorías macroeconómicas más elementales sobre el funcionamiento de las economías pequeñas y abiertas con una integración a los mercados internacionales y con un tipo de cambio flexible destacan la efectividad de la política monetaria en relación con la política fiscal (lo contrario sucede en una economía de tipo de cambio fijo). Un tipo de cambio flexible permite al banco central instrumentar una política monetaria independiente de tal forma que puede escoger una inflación doméstica diferente de la inflación externa.

Obviamente, la política monetaria no puede incidir sobre la inflación externa en una economía pequeña y abierta, pero las acciones del banco central en un régimen de flexibilidad cambiaria intervienen en la determinación de los precios, ya sea que se trate de los precios de los bienes comerciables o de los bienes no comerciales. Por tanto, si la inflación importada se transmite a los precios internos es porque el banco central ha optado por una postura de política monetaria acomodaticia de los incrementos en los precios externos.

El argumento de Banco de México de que una parte de la inflación es importada soslaya un punto fundamental: los precios domésticos de los bienes comerciables internacionalmente en México también están determinados por el tipo de cambio. Cuando el peso se deprecia incide al alza sobre la valoración en moneda nacional de los precios internacionales de los bienes comerciables. Por el contrario, si la moneda nacional se aprecia, ello debe contribuir a reducir los precios internos de los bienes comerciables en relación con sus referencias internacionales. Esto último, con independencia de que exista o no un efecto de traspaso del tipo de cambio.

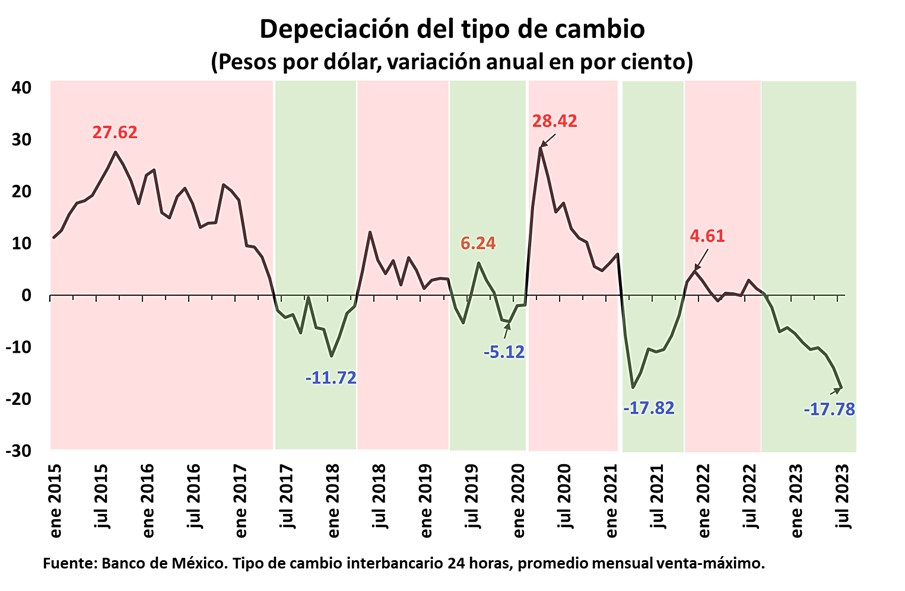

El tipo de cambio

Durante la presente administración la cotización del dólar en términos de unidades de moneda nacional ha sorprendido por su relativa estabilidad y, sobre todo, por una tendencia reciente a la apreciación. No obstante, en el siguiente gráfico es posible apreciar que periodos de depreciación de la moneda nacional a tasa anual (áreas rosadas) se alternan con periodos de apreciación (áreas verdes). Entre marzo y noviembre de 2021 y a partir de septiembre de 2022, la moneda nacional mostró una fuerte apreciación frente al dólar estadounidense en términos sus variaciones porcentuales con respecto al mismo mes del año anterior. Como sostiene Coutiño en su artículo, sería de esperarse que en estos periodos la apreciación del peso contribuya, aunque sea modestamente, a una menor inflación y, más recientemente, que la apreciación facilite el proceso de desinflación.

Por cierto, inmediatamente surge la interrogante sobre si los altibajos en las variaciones anuales del tipo de cambio pueden considerarse como una regularidad empírica (hecho estilizado). Si este fuere el caso, no está de más especular cuándo observaremos que la apreciación reciente será seguida de una depreciación de la moneda nacional.

Breve repaso de la evolución reciente de la inflación en México y en Estados Unidos

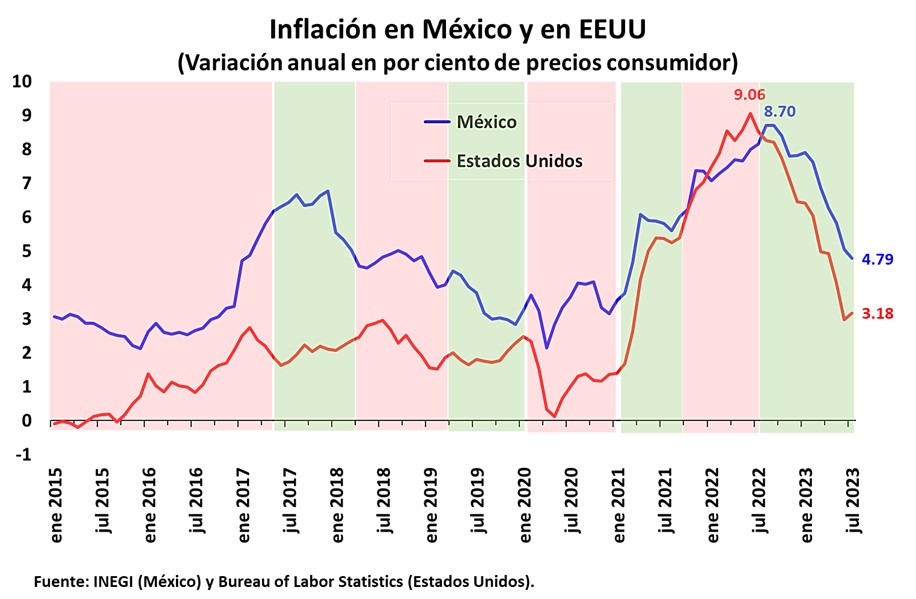

A partir de mayo de 2020 la inflación en México y en Estados Unidos comenzaron a mostrar una tendencia ascendente, lo cual no es sorprendente en virtud del relajamiento previo de sus política monetarias y de los choques de oferta asociados con la pandemia. En el siguiente gráfico se observa que la inflación en México superó el límite superior del intervalo de variabilidad de 4% de a partir de ese mes, alcanzando un máximo de 8.7% en septiembre de 2022. Algo similar sucedió en Estados Unidos. Lo anterior, a pesar de los incrementos en las tasa de interés nominales objetivo de la política monetaria en ambos países.

A lo largo de ese periodo, Banco de México argumentó que el aumento de la inflación en México se vio presionada al alza por choques de oferta reflejados en la inflación no subyacente y por el incremento de la inflación externa (es decir la transmisión de la inflación externa a los precios internos), particularmente la mayor inflación en los Estados Unidos. Incluso, se llegó a presumir que en los primeros 9 meses de 2022 la inflación en nuestro país fue menor que la estadounidense, presumiblemente como resultado de una la política monetaria relativamente más exitosa. Sin embargo, a partir de septiembre de 2022, la inflación en México muestra una clara tendencia a disminuir como resultado de una moderación de las presiones inflacionarias globales, lo que también propició una disminución de la inflación en Estados Unidos. Sin embargo, la desinflación en Estados Unidos ha sido relativamente más rápida que en México, a pesar de la disminución de la inflación en México estuvo acompañada de la apreciación de la moneda nacional (indicada por el área en color verde).

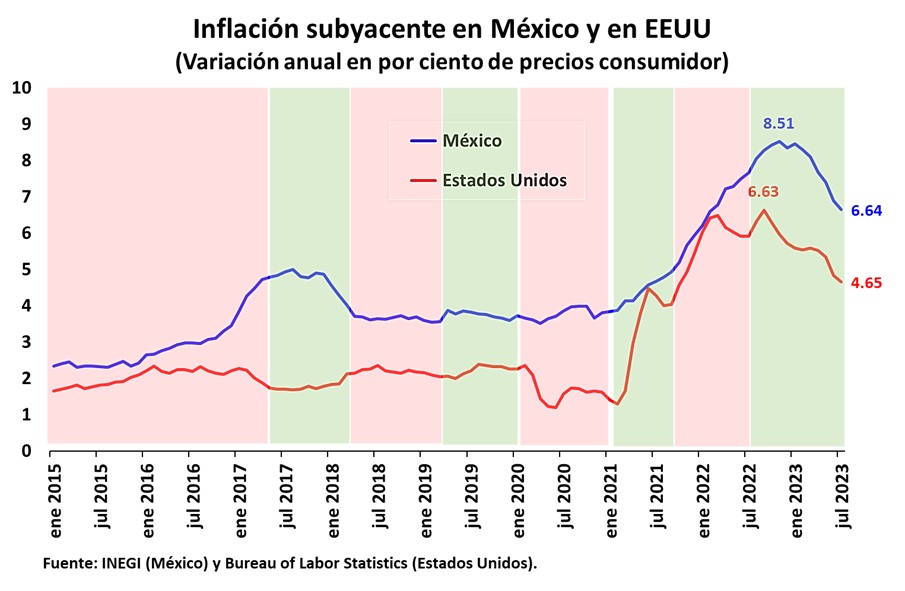

Por lo que hace a la inflación subyacente, se observan algunas diferencias. Si bien ambas tendieron a incrementarse desde los primeros meses de 2021, la inflación subyacente a tasa anual en México se mantuvo consistentemente por encima de la inflación en Estados Unidos. Además, se advierte que en los dos países la inflación subyacente ha superado a la inflación general como reflejo de la disipación de los choques de oferta y la resiliencia a la baja del componente subyacente. Destaca, sin embargo, que la Reserva Federal ha sido claramente mucho más exitosa que Banco de México en contener la inflación subyacente.

Por otra parte, hay que reconocer que la medición de la inflación subyacente en México no es totalmente equiparable a la medición estadounidense. Mientras que el subíndice subyacente incluye a las mercancías alimenticias (alimentos, bebidas y tabaco), el subíndice estadounidense excluye a los precios de los alimentos, como bien ha señalado el Banco de México en sus publicaciones. Banco de México de México atribuye la elevada inflación anual de las mercancías alimenticias a la presiones inflacionarias externas derivadas de la pandemia. En mi opinión, esto no es así por tratarse de choques de una vez por todas y que han venido revirtiéndose.

El tipo de cambio y la inflación

Los gráficos que he presentado comparando la evolución de las inflaciones general y subyacente en México y Estados Unidos no son novedosas. Ciertamente, son muchas las razones que pueden explicar las diferencias en el comportamiento de la inflación entre los dos país.

Sin embargo, un factor importante que ha pasado desapercibido en estas comparaciones es precisamente el comportamiento del tipo de cambio. La inflación en México se refiere a la pérdida de poder adquisitivo de la moneda nacional, mientras que la inflación en Estados Unidos se refiere a la pérdida de poder adquisitivo del dólar en ese país.

El argumento de Banco de México de que una parte de la inflación es importada parece ignorar que los precios domésticos de los bienes comerciables internacionalmente en México se ven afectados por el tipo de cambio, que es precisamente lo que apunta Coutiño en su artículo.

Más allá de si existe un efecto importante de traspaso del tipo de cambio a los precios internos, resulta obvio que existe un efecto de valoración: cuando el peso se deprecia incide al alza sobre la valoración en moneda nacional de los precios internacionales de los bienes comerciables. Por el contrario, los precios internos de los bienes comerciables en relación con sus referencias internacionales si la moneda nacional se aprecia.

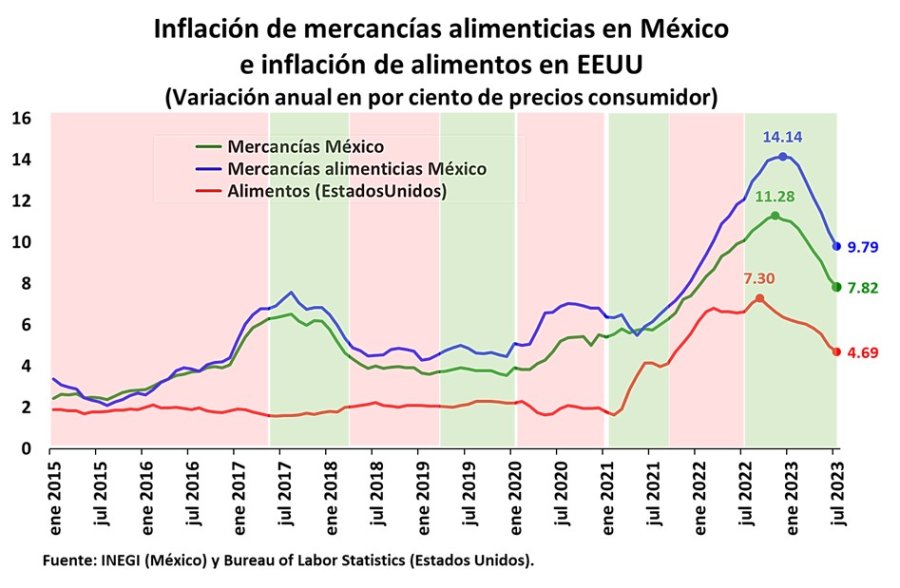

Para explorar lo anterior, en el siguiente gráfico se comparan la inflación (subyacente) de mercancías y la de las mercancías alimenticias en México con la inflación de alimentos en Estados Unidos.

Banco de México sostuvo durante varios meses que la inflación de mercancías, especialmente la de las mercancías alimenticias, estuvo impulsada en forma importante por la inflación en Estados Unidos. Sin embargo, este no parece haber sido el caso, considerando que (i) la inflación de alimentos en México fue muy superior a la de Estados Unidos a lo largo del periodo considerado, y (ii) la elevada inflación de alimentos no parece haberse visto aliviada por la apreciación de la moneda nacional (áreas verdes en el gráfico).

Esto es especialmente relevante si se advierte que la inflación anual de las mercancías alimenticias de 9.79% en julio de 2023 coincide con una apreciación anual del peso frente al dólar estadounidense de 17.8%.

En resumidas cuentas, aun haciendo a un lado el efecto de traspaso del tipo de cambio al nivel general de los precios (el canal de tipo de cambio), el simple efecto de valoración (que se obtendría de expresar en moneda nacional los precios externos) ni el menor crecimiento de los precios externos (inflación importada) no parecen haber contribuido de manera importante a la desinflación en nuestro país.

En mi opinión, es infundada la afirmación de Banco de México en relación con “presiones inflacionarias externas derivadas de la pandemia” como uno de los riesgos al alza en el panorama inflacionario o, como señala en su último informe, “que resurjan nuevas presiones al alza sobre los precios de las referencias internacionales de algunos alimentos y energéticos”.

En mi opinión, y en congruencia con lo comentado por algunos miembros de la Junta de Gobierno en las minutas de las decisiones de política monetaria entre mayo de 2020 y hasta septiembre de 2022, la causa de que la inflación haya adquirido persistencia y alcanzado niveles tan elevados, especialmente en el rubro de alimentos, fue el resultado de una política monetaria acomodaticia que se ubicó en terreno neutral.

El banco central se demoró en reconocer que la estrategia de una política monetaria relativa implicaba una postura neutral ante el alza de los precios. Más aún, como argumenté en mi artículo anterior, haber subestimado el efecto de contagio de los precios no subyacentes sobre el resto de los precios fue otro aspecto al que el banco central no le concedió la debida importancia. Lo más preocupante es que la baja que hemos observado en la inflación no muestra las características de una desinflación sostenible.

Confío en que, dados los rezagos con que opera la política monetaria, mantener el nivel actual de la tasa de nominal de referencia en 11.25% propiciará un aumento adicional de la interés real ex-ante en México a medida que continúa la baja de la inflación general. Espero que con ello la desinflación muestre las características de una desinflación sostenible.

El nivel de la tasas de referencia debe mantenerse no hasta que la inflación general descienda a 3%, sino hasta que las inflaciones subyacentes tanto de mercancías como de servicios desciendan a niveles congruentes con la consecución del objetivo de inflación de 3% por un periodo prolongado. Desafortunadamente, todo ello a un costo innecesariamente elevado como resultado de la falta de firmeza o pericia que mostró el Banco de México durante el periodo de alza de la inflación.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).