Hace unos 5 años publiqué en un documento del Instituto Mexicano para la Competitividad, un pequeño artículo donde obtenía un indicador de viabilidad financiera de las entidades federativas.

Como se sabe en una República solidaria hay estados que producen más que otros y por ello redistribuyen sus excedentes hacia los que no les alcanzaría para sobrevivir.

Esto es un debate. Sin embargo, me gustaría presentar una actualización de dicho cálculo a continuación.

Suponga el extremo de que las 32 entidades federativas se secesionan y dejan de constituirse en los Estados Unidos Mexicanos. En otras palabras, se formarían 32 países distintos con sus propias legislaciones y sistemas judiciales.[1]

Alternativamente, puede pensarse en el rompimiento del Sistema de Coordinación Fiscal, mediante el cual los estados recuperan la facultad administrativa de recaudar todos los impuestos (ISR, IVA, etc).

Bajo cualquiera de estos dos escenarios, algunos de ellos mejorarían su nivel de ingreso vis a vis al que ahora tienen; en contraste, otros se verían fuertemente perjudicados con este nuevo esquema ya que no serían viables financieramente al ver reducidos sus flujos de entrada.[2]

Como cualquier empresa, un estado es financieramente viable si los ingresos que potencialmente son capaces de generar rebasan sus erogaciones. En el caso de las empresas, cuando esto no sucede pueden llegar hasta la quiebra (como el caso de Mexicana de Aviación).

En el caso de los países (bajo el esquema hipotético se contaría con 32 “paisitos”) esto no sería posible, y si bien enfrentarían una crisis financiera severa con las consecuencias de sobra conocidas por los países, en el largo plazo tendrían que tomar dos acciones (o una combinación), a saber, incrementar los ingresos vía un aumento en impuestos, disminuir su gasto drásticamente; o, una combinación de éstas.

Debe reconocerse que las responsabilidades de gasto enfrentan un piso, ya que existen compromisos mínimos del Estado, como lo puede ser la administración de la justicia y la provisión de la seguridad pública.

¿Cuáles son los actuales estados que tendrían que tomar estas últimas acciones en el caso de nuestro país? Esto está supeditado a la capacidad de generación de ingresos así como a las responsabilidades de gasto.

Te puede interesar: Finanzas del IMSS dependen del empleo y la voluntad política, 16 de noviembre de 2016

El primer factor depende, entre otras cosas, del Producto Interno Bruto (PIB) y a las tasas impositivas. Por su parte, el segundo se determina de acuerdo al rol que esa sociedad le haya encargado al gobierno.

Permítaseme tratar de simular esta situación para el caso Mexicano con el escenario hipotético planteado: 32 nuevos países provenientes de los estados federados con que hasta hoy se cuenta.

El ejercicio requiere de una serie de supuestos con fines solamente de ilustración.

Primero, se asume que la capacidad de generación de ingresos depende del Producto Estatal Bruto (PIBE) y que la estructura tributaria es aquella con que se cuenta actualmente, es decir, que el sector público es capaz de generar 12 por ciento de ingresos tributarios más los que hoy día son de su competencia (aquí se puede incluir el predial, la nómina, etc).

Por simplicidad se consideran solamente tres estados petroleros (Campeche, Tabasco y Veracruz), los que podrán recaudar otro 5 por ciento de ingresos provenientes de la renta petrolera (este es un supuesto que tendría que refinarse) dependiendo de la renta petrolera.

Campeche, Tabasco y Veracruz son los estados que podrán recaudar otro 5 por ciento de ingresos provenientes de la renta petrolera.

Implícitamente se asume que todos los estados son igual de eficientes/ ineficientes que el gobierno federal recaudando los impuestos.

Si uno se guía por la recaudación de los impuestos que hoy día les toca recaudar tanto a estados como a municipios (tenencia, predial, nómina, etc), éste es un supuesto muy benevolente.

Segundo, que el actual PIBE refleja la verdadera producción de cada estado, supuesto que hoy día no es necesariamente cierto. Recuerde que la producción de automóviles que se realiza, por ejemplo, en Lerma (Estado de México) se factura en el DF, lo que “infla” el PIBE de la CDMX, aunque existen ciertos ajustes imperfectos.

Tercero, se asume que las responsabilidades de gasto son las mismas para todos los estados y son las que hoy día enfrentan solos o de manera compartida con la federación (se omite una parte importante que hoy realiza el gobierno central y que en caso de una separación pasaría al “nuevo país”).

Como se aprecia, si bien son suposiciones fuertes, nos dan una idea de qué estados no estarían en posición de cumplir con sus obligaciones de gasto vigentes[3].

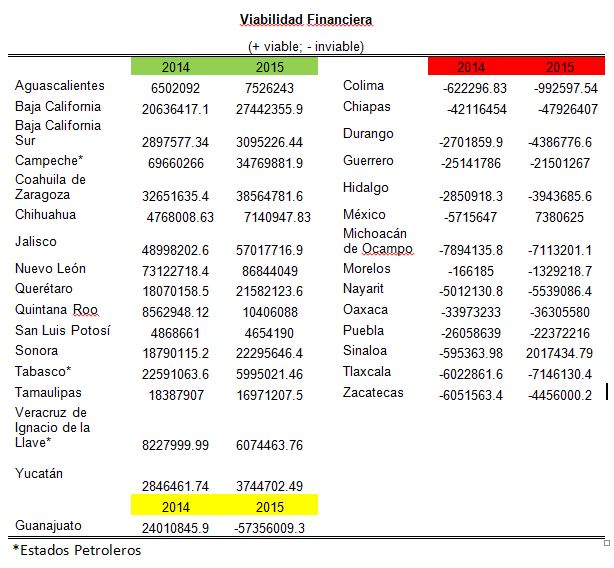

Con este hipotético escenario procedemos a presentar los resultados del ejercicio para los años 2014 y 2015. El cuadro 1 presenta los resultados tomando en consideración de los ingresos vigentes de los estados que incluyen tanto los propios como las transferencias y aportaciones provenientes del gobierno federal.

Debe destacarse que éstos reflejan sus responsabilidades de gasto actuales, aunque algunos estados presentan déficit moderados[4].

Te puede interesar:

40% del 'gasolinazo' para enero es por impuestos, no por depreciación del peso,

29 de diciembre de 2016

A partir de esto se muestra lo que aquí se denomina como sobrevivencia financiera, que no es otra cosa que la diferencia entre la estimación de recaudación potencial, en caso de que cada estado sea visto como una unidad totalmente independiente, y el cumplimiento de las obligaciones de gasto.

Si el número resultante es positivo, significa que esa entidad federativa podría cubrir el gasto actual con la estructura tributaria nacional prevaleciente si se rompiera el sistema de coordinación fiscal (o, utilizando nuestra analogía, si cada estado federado se convirtiera en un país independiente).

Por el contrario, un número negativo sugiere que esos estados no podrían sobrevivir financieramente con la estructura actual de gasto e impuestos.

Es decir, céteris páribus, les conviene el actual sistema de coordinación fiscal. Reiteramos que este es un ejercicio, que pretende ilustrar el fenómeno.

Debe observarse que existen 14 entidades que no son viables financieramente. Son los estados pobres en general (Colima, Chiapas, Guerrero, Hidalgo, Dy¿urango, Oaxaca, Puebla, Michoacán, Morelos, Nayarit, Tlaxcala y Zacatecas).

Sin embargo, llama la atención que el Estado de México tampoco es viable. Asimismo, hay dos estados que presentan variaciones de viabilidad, es decir, que un año lo son y el siguiente no, como lo es el caso de Guanajuato y Sinaloa.

El resto de los estados son viables. Debe destacarse que los tres estados petroleros, Campeche, Tabasco y Veracruz sí son viables gracias a este recurso.

[1] Esto arroja el mismo resultado que si los estados rompen con el pacto de coordinación fiscal que mantienen con el gobierno federal (de hecho, algunos en años recientes han amenazado con ello, como Baja California, Chihuahua, Nuevo León y DF).

[2] Recuerde que en una federación existe el principio de solidaridad, que implica la redistribución de ingreso al interior de una República con el objeto de nivelarlo.

[3] El ejercicio se puede sofisticar, pero la intención aquí es solamente ilustrar la problemática.

[4] El ejercicio se puede hacer con el gasto, pero por simplicidad no se presenta aquí ya que arroja el mismo resultado.

Fausto Hernández Trillo

Investigador y académico del Centro de Investigación y Docencia Económicas (CIDE). Experto en finanzas públicas, macroeconomía y sistema financiero. Investigador Nacional Nivel III. Doctor en Economía por la Universidad Estatal de Ohio, EU, y profesor visitante en universidades de México y Estados Unidos. Autor de 3 libros y de decenas de artículos académicos. Conferencista y consultor de organismos internacionales y del gobierno mexicano y galardonado con el Premio de Economía Latinoamericana "Daniel Cosío Villegas".

Fausto Hernández Trillo

Investigador y académico del Centro de Investigación y Docencia Económicas (CIDE). Experto en finanzas públicas, macroeconomía y sistema financiero. Investigador Nacional Nivel III. Doctor en Economía por la Universidad Estatal de Ohio, EU, y profesor visitante en universidades de México y Estados Unidos. Autor de 3 libros y de decenas de artículos académicos. Conferencista y consultor de organismos internacionales y del gobierno mexicano y galardonado con el Premio de Economía Latinoamericana "Daniel Cosío Villegas".