Tipo de cambio: ¿Trump o Economía Mexicana?

El primero de octubre del año 2014 el peso se cotizaba en $13.44 por un dólar americano.

Trump ni siquiera había asomado la cabeza en las elecciones de Estados Unidos. Sin embargo, las preocupaciones sobre la debilidad de finanzas públicas mexicanas empezaban a generar nerviosismo. En adición, el déficit de cuenta externa también comenzaba a preocupar. Es decir, los déficit gemelos (público y externo) por primera vez en muchos años causaban prurito a los mercados. Ello se debía a la conjunción de varios factores.

Del lado externo, la pobre recuperación americana seguía deteniendo el ritmo de las exportaciones no-petroleras de México; además, la tenencia de bonos mexicanos en manos de extranjeros comenzó a detener su crecimiento debido a una posible alza en las tasas de interés del vecino del norte; más aún, la baja de los precios del petróleo redujeron el nivel de las exportaciones petroleras. Por si fuera poco, la inversión extranjera directa también desaceleró su tasa de crecimiento.

Por el lado de las finanzas públicas, la deuda pública mexicana seguía creciendo, sin una elevación al mismo ritmo de las ingresos públicos (tributarios, que crecieron modestamente sin considerar el impuesto a la gasolina y, los petroleros, que decrecieron de manera importante), lo que generó un déficit público de difícil reducción. La credibilidad de las promesas de reducir el gasto empezaba a perderse debido a que desde 2009 el gobierno federal había rebasado el presupuesto aprobado por el H Congreso. En otras palabras, los mercados se dieron cuenta de un deficiente manejo de las finanzas públicas.

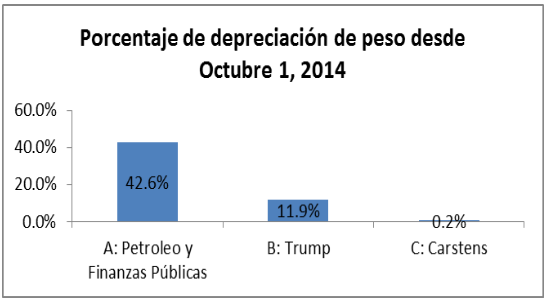

Cuando los factores narrados afloran de manera simultánea en un contexto de existencia de déficit gemelos, como es el caso de México, la única variable de ajuste es de manera natural el tipo de cambio. Así, para el 2 de febrero de 2016 (16 meses después de que el tipo de cambio rompe su tendencia) el tipo de cambio se ubicó en $19.18 por un dólar americano.

Es decir, antes de siquiera contar con la posibilidad de que ganara Trump, el tipo de cambio ya se había depreciado en 42%.

Gráfica 1

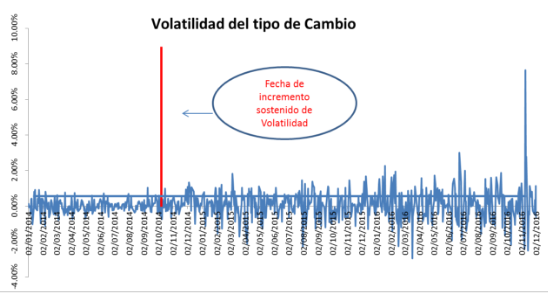

A partir de ahí, por marzo de este año, las encuestas de las elecciones americanas fluctuaron y con ello también la volatilidad del tipo de cambio. En efecto, también la volatilidad del tipo de cambio, como su nivel, cambió mucho antes de que Trump asomara la cabeza (ver Gráfica 2).

Gráfica 2

Cuando Trump aparece en la escena, la volatilidad continuó. Muchos analistas se dedicaron desde entonces a relacionar la volatilidad del peso con las encuestas americanas, pero la volatilidad había iniciado su aumento desde octubre de 2014. Por supuesto que continuó cuando apareció Trump.

¿A cuánto asciende la depreciación debido al fenómeno Trump? Esto requiere de un análisis mucho más concienzudo pero preliminarmente se puede decir que menos del 12 por ciento de la pérdida de valor del peso se debe a Trump. El 42% se debe a fenómenos económicos asociados a eventos exógenos como la baja del precio petrolero, y a eventos hechos en casa como la debilidad de las finanzas públicas.

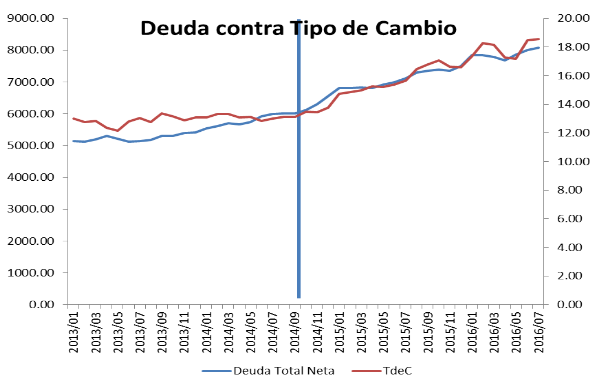

Para apreciar este último, considere la gráfica 3 donde se aprecia claramente que la depreciación del peso viene aparejada con el aumento de la deuda pública.

Fausto Hernández Trillo

Investigador y académico del Centro de Investigación y Docencia Económicas (CIDE). Experto en finanzas públicas, macroeconomía y sistema financiero. Investigador Nacional Nivel III. Doctor en Economía por la Universidad Estatal de Ohio, EU, y profesor visitante en universidades de México y Estados Unidos. Autor de 3 libros y de decenas de artículos académicos. Conferencista y consultor de organismos internacionales y del gobierno mexicano y galardonado con el Premio de Economía Latinoamericana "Daniel Cosío Villegas".

Fausto Hernández Trillo

Investigador y académico del Centro de Investigación y Docencia Económicas (CIDE). Experto en finanzas públicas, macroeconomía y sistema financiero. Investigador Nacional Nivel III. Doctor en Economía por la Universidad Estatal de Ohio, EU, y profesor visitante en universidades de México y Estados Unidos. Autor de 3 libros y de decenas de artículos académicos. Conferencista y consultor de organismos internacionales y del gobierno mexicano y galardonado con el Premio de Economía Latinoamericana "Daniel Cosío Villegas".