Mientras el mercado ya da por terminado el ciclo de alzas de la tasa de interés, la mayoría de los miembros de la junta de gobierno del Banxico se sienten cómodos con el nivel alcanzado por la tasa de interés de referencia.

Sin embargo, dado que la tasa de interés apenas se sitúa en la frontera entre neutralidad y restricción, las condiciones monetarias podrían entrar más en una pausa que en un final de ciclo. La restricción en el costo del crédito debe ir acompañada por la restricción en la cantidad de dinero.

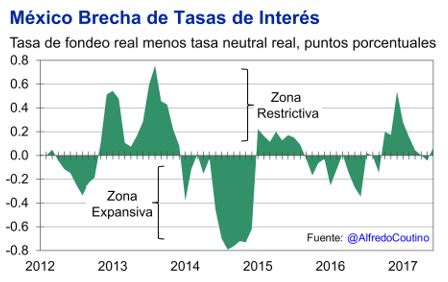

Dado que solo se ha logrado lo primero, las condiciones monetarias en el país no se pueden catalogar como restrictivas.

La tasa de interés de referencia de la política monetaria ha alcanzado un nivel nominal de 7% a junio, desde un 3% hacia finales del 2015. La tasa ha subido en más del doble, a pesar de que la junta de gobierno argumentaba allá por 2015 que era más costoso subir la tasa que dejarla sin cambio.

El hecho de que la economía continúa creciendo a tasas similares a las de aquel entonces es evidencia de que el alza de tasas no ha representado costos para la economía. Esto se confirma por el hecho de que la tasa de interés no ha sido restrictiva hasta ahora.

La tasa de interés real ni estimula ni restringe a la actividad económica.

Dado que la inflación estructural ha aumentado de manera consistente en el último año, mientras la capacidad productiva de la economía se ha mantenido sin cambio, las condiciones de neutralidad monetaria han cambiado.

En los primeros seis meses del año, el nivel de neutralidad monetaria ha aumentado ante la persistente alza de la inflación estructural, haciendo que la brecha de tasas haya pasado de ser positiva a finales del 2016 a prácticamente cero en Junio del presente año.

Esto significa que a pesar del alza de la tasa de interés nominal desde 5.75% en diciembre del 2016 hasta 7% al presente, la tasa de interés real es apenas similar a la tasa neutral real, dejando a la brecha de tasas prácticamente en cero. Es decir, la tasa de interés real ni estimula ni restringe a la actividad económica. Por lo tanto, su efecto sobre la inversión y el consumo son nulos.

Te puede interesar: La nueva bolsa y la competencia, Samuel García, 5 de julio de 2017.

Esto quiere decir que en términos del precio del crédito, las condiciones monetarias son neutrales para el crecimiento.

Sin embargo, es importante recordar que el alza de la tasa de referencia se da por decreto del banco central, no por las condiciones del mercado. En este sentido, también es importante calcular la neutralidad monetaria a través de la cantidad de dinero, ya que dicho precio del crédito puede no ser consistente con el volumen de dinero en la economía.

Banxico solo ha cumplido con la mitad del ajuste monetario.

Así, al calcular la cantidad real de dinero por unidad de producto, vemos que hasta el primer trimestre del año el volumen de circulante continuaba creciendo a una velocidad mucho mayor que la cantidad de bienes y servicios producidos en la economía.

Esto último significa, que el alza en el costo del crédito (dado por la mayor tasa de interés) aún no ha logrado restringir la cantidad de circulante monetario a niveles consistentes con la limitada capacidad productiva de la economía. Es decir, existe una cantidad de dinero en circulación mucho mayor de lo que se necesita para absorber el volumen de bienes disponibles en la economía.

De esta manera, en términos de la cantidad real de dinero, las condiciones monetarias no solo no son restrictivas sino más bien expansivas.

Te puede interesar: Deuda de gobierno federal disminuye 6% en seis meses ¿por remanentes?, 4 de julio de 2017.

Por lo tanto, el Banco de México ciertamente podría declarar pronto el final del ciclo de alza de tasas, pero tendría que hacer esfuerzos para reducir la emisión primaria de dinero, para hacerla consistente con las condiciones de crecimiento de la economía.

De lo contrario, la inflación en el 2018 solo se reduciría por el efecto aritmético producido por la alta base de comparación del 2017, pero no por efecto restrictivo de la política monetaria.

Así, hasta ahora el Banxico solo ha cumplido con la mitad del ajuste monetario (encarecer el costo del crédito), pero le falta ajustar la cantidad de dinero primario a niveles consistentes con la limitada producción de bienes y servicios en la economía.

Alfredo Coutiño

Economista por la UNAM, maestro en Economía por el ITAM y doctor en Economía Aplicada por la Universidad Autónoma de Madrid. Es director para América Latina de Moody's Analytics, subsidiaria de la calificadora Moody's Corporation, desde 2005 en donde lidera el análisis, modelos y pronósticos para América Latina. Fue director de Ciemex-Wharton Econometrics.

Alfredo Coutiño

Economista por la UNAM, maestro en Economía por el ITAM y doctor en Economía Aplicada por la Universidad Autónoma de Madrid. Es director para América Latina de Moody's Analytics, subsidiaria de la calificadora Moody's Corporation, desde 2005 en donde lidera el análisis, modelos y pronósticos para América Latina. Fue director de Ciemex-Wharton Econometrics.