Ya prácticamente está predeterminado que las condiciones monetarias se queden sin cambio al menos para los dos últimos meses del año, después del inesperado recorte de tasas en junio pasado.

La tasa de interés neutral permite confirmar que las condiciones monetarias en México se han hecho cada vez más expansivas a partir del recorte de junio. Lo cual coincide con el repunte de la inflación estructural y, eleva la probabilidad de que la inflación empieza a tener raíces monetarias.

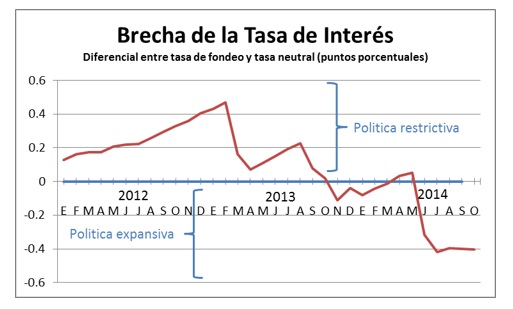

La brecha de la tasa de interés, la cual mide la postura de la polítíca monetaria consistente con la inflación estructural, indica que la política monetaria del Banco de México entró en terreno expansivo a partir de junio y continuó profundizándose hasta Octubre. Aunque la actividad productiva ha dado señales incipientes de recuperación en el tercer trimestre, la realidad muestra que la inflación estructural empezó a repuntar a partir de entonces.

La inflación estructural es aquella que mide el crecimiento de los precios que es consistente con la estructura de formación de precios en la economía, por lo que una tendencia creciente puede ser evidencia del desarrollo de presiones de demanda. No es casualidad que ante la prolongación de la expansión monetaria y fiscal a lo largo del año, la inflación más pura –aquella que elimina los precios volátiles– se haya mantenido al alza desde mediados del año.

Así, no es descartable que el repunte en la inflación estructural tenga raíces monetarias, por lo que su tendencia creciente solo podrá eliminarse hasta que la política monetaria vuelva a terreno neutral. Para ello se requiere que la tasa de interés nominal de referencia se sitúe entre 3.50% y 3.75% para mediados del próximo año, cuando se espera que la economía alcance un crecimiento potencial de entre 3% y 3.2%, y un crecimiento del PIB observado alrededor de 3.5%.

Sin embargo, de mantener las condiciones monetarias sin cambio y en el terreno expansivo hasta junio del próximo año, la inflación estructural podría acelerarse durante la primera mitad del año, con riesgo de empezar a deteriorar las expectativas y contaminar el proceso de formación de precios. Por lo que el ajuste monetario requerido tendría que ser mayor y más brusco durante la segunda mitad del 2015, sobre todo si las tasas de interés en Estados Unidos empiezan a subir para ese entonces.

Cuesta mucho ganar credibilidad, pero casi nada perderla. Por lo que la política monetaria no debería entrar en territorio arriesgado.

Alfredo Coutiño

Economista por la UNAM, maestro en Economía por el ITAM y doctor en Economía Aplicada por la Universidad Autónoma de Madrid. Es director para América Latina de Moody's Analytics, subsidiaria de la calificadora Moody's Corporation, desde 2005 en donde lidera el análisis, modelos y pronósticos para América Latina. Fue director de Ciemex-Wharton Econometrics.

Alfredo Coutiño

Economista por la UNAM, maestro en Economía por el ITAM y doctor en Economía Aplicada por la Universidad Autónoma de Madrid. Es director para América Latina de Moody's Analytics, subsidiaria de la calificadora Moody's Corporation, desde 2005 en donde lidera el análisis, modelos y pronósticos para América Latina. Fue director de Ciemex-Wharton Econometrics.