Argentina se la juega contra los “fondos buitre”

Si Lionel Messi –considerado el mejor jugador del planeta y heredero de la genialidad de Maradona- se dice que está en deuda con el Mundial (aunque ya está en semifinales de este torneo), su país, capitaneado por Cristina Fernández de Kirchner, está en deuda con el mundo y, trece años después de la quiebra de Argentina, le persigue el fantasma de un nuevo impago en el cumplimiento de sus obligaciones, de un “default”.

El asunto viene, además, de aquella aciaga y lejana crisis de principios del siglo XXI, la del “efecto tango”. Fue en el 2001 -cuando Messi apenas empezaba a encandilar a los técnicos blaugranas con sus infinitos caracoleos y dribles en La Masía- que Argentina rompió esa camisa de fuerza que fue la Ley de Convertibilidad que tenía atado el peso argentino con el dólar estadounidense a razón de 1 a 1, devaluó, y el país entró en bancarrota.

Con la población amotinada en las calles, en medio del “corralito” que impedía a los ciudadanos sacar el dinero de sus cuentas bancarias, y de estruendosas y ensordecedoras “caceroladas” que ya quisieran para sí las mejores torcidas mundialistas, su presidente de entonces, Fernando de la Rúa, tuvo que huir de la Casa Rosada por la puerta de atrás dejando 95 mil millones de dólares de bonos gubernamentales en el aire, sin saberse cómo se iba a pagar a los acreedores, en lo que fue en aquel entonces, la mayor “suspensión de pagos” de deuda soberana de la historia.

Tras años de negociaciones de “tiras y aflojas” y de presiones por parte del FMI, Argentina logró reestructurar su deuda en dos etapas: una en el 2005 y otra en el 2010. En esas dos ocasiones permitió a sus prestamistas canjear sus antiguos bonos por un nuevo papel más barato, unos títulos que apenas valían un tercio del original.

Una permuta que implicaba fuertes descuentos y asumir elevadas pérdidas. A través de esos dos procesos, Argentina logró reestructurar el 93% de su deuda y reanudó el pago de sus obligaciones.

Desde entonces, el gobierno ha ido honrando puntualmente sus pasivos y los nuevos bonos argentinos se han venido revalorizando. ¿A todos? Bueno, no a todos: un grupo de inversionistas rebeldes, inconformes, rechazaron las condiciones establecidas por el gobierno argentino para el canje y entraron en un litigio con el país para exigir el pago total de su inversión, el 100%, una querella que dura ya casi 10 años.

El monto que se debe a estos inversionistas no es muy alto: se trata de 1,330 millones de dólares. Sin embargo, este interminable juicio ha puesto a Argentina al borde de la eliminación.

El equipo rival es un grupo de fondos de inversión libre o hedge funds, cuya delantera está conformada por dos fondos neoyorquinos, Elliott Management y Aurelius Capital y que, por su rapacidad para robar balones y presionar al gobierno de Argentina para recuperar toda su inversión, se les ha llamado “fondos buitre”, epíteto que evoca a aquel escurridizo jugador del Real Madrid, Emilio Butragueño, que alcanzar fama en México 86 y terminara su carrera en tierras aztecas.

Pues bien, hoy empieza el partido decisivo entre el gobierno de Kirchner y los “fondos buitre” en Nueva York. Y mal se ve al equipo albiceleste: acechados por el administrador de Elliott Management, Paul Singer, Argentina está encerrado en su cancha al borde de la extenuación, despejando balones como buenamente puede.

Argentina, quizás ha realizado un juego ramplón en este duelo, quizás en el pasado tuvo los recursos, mas no la voluntad política para haber pagado y liquidado este enfrentamiento. Pero no lo hizo. Y ahora, y como ha sido la tónica en el Mundial, el árbitro de la contienda, el juez Thomas Griesa, se equivocó, pitó una falta peligrosa a favor de los “fondos buitre” que no existió, y además mostró una inmerecida cartulina roja al gobierno de Kirchner.

Lo que dictó el hombre que viste de negro, el de la toga, obliga a Argentina a pagar los 1,330 millones de dólares que debe a los “fondos buitre” antes del 30 de julio, a hacerlo en “un pago y en efectivo” (aunque los acreedores aceptaron una mezcla de efectivo y bonos de largo plazo) y, en tanto no lo haga, condena a Argentina a no poder pagar al resto de los acreedores, a los tenedores de bonos que sí se acogieron a los planes de reestructuración.

El partido, por tanto, está roto y ha entrado en una fase esperpéntica. Para empezar, ya estamos en la prórroga, en los tiempos extras, con Argentina jugando a contrarreloj, con apenas 18 días hábiles antes de la fecha límite del 30 de julio.

En segundo lugar, el partido inicia con una falta al borde del área: debido a que la orden judicial no permite pagar a ningún prestamista en tanto no pague a los “fondos buitre”, el gobierno de Argentina está ahora mismo en “incumplimiento” al borde de la quiebra.

Pese a que el pasado 26 de junio transfirió 539 millones de dólares a Bank of New York -uno de sus agentes de pago- para honrar sus obligaciones con los bonistas que entraron al canje, el banco congeló ese dinero en sus cuentas y no lo desembolsó a los inversionistas para no violar la orden judicial. Argentina exige al banco que pague, y los inversionistas que les deposite, y ambos amenazan con acciones judiciales contra la entidad, en tanto el juez Griesa ordenó al banco que esos fondos se giraran de vuelta a Argentina.

Y en tercer lugar, Argentina carga con una tarjeta roja que deja a la selección vendida. Se trata de la cláusula RUFO - que rige hasta el 31 de diciembre- según la cual cualquier mejora que se otorgue a un acreedor en su pago deberá ser concedido también al resto de los inversionistas.

Esto implica que si los “fondos buitre” reciben mejores condiciones de pago, otros bonistas podrían reclamar el mismo trato, lo que para Argentina supondría, según estimaciones del gobierno, tener que desembolsar 15 mil millones de dólares adicionales, que representan la mitad de las reservas internacionales del país.

Por tanto, a simple vista es difícil pronosticar un resultado que deje contenta a la barra. Si la disputa judicial no se resuelve antes del 30 de julio, Argentina entraría nuevamente en “suspensión de pagos”, lo que agravaría su aislamiento financiero y acentuaría los problemas económicos que ya de por sí arrastra. Pero si acuerda pagar a los “fondos buitres”, su deuda externa podría aumentar de súbito en 15 mil millones de dólares, exprimiendo aún más las ya de por sí exiguas reservas de Argentina.

En consecuencia ninguno de esos dos resultados sirve. El partido es muy complejo, digno de un estratega como El Flaco Menottim y buscar algún vericueto intermedio. En un principio, Argentina, como el que reclama a la FIFA, busca anular la sentencia del juez Griesa y así lo pidió ante la ONU.

Pero si no lo logra hay otros caminos, aunque sinuosos. El remedio más fácil es pagar a los “fondos buitres” pero evitando que se ejecute la cláusula RUFO. Se podría esgrimir que el pago a los “fondos buitres” responde al fallo de un juez y no es resultado de una negociación con los acreedores, o realizar un depósito judicial que garantice el dinero a los “fondos buitre” pero sólo se pague en enero del 2015, cuando haya vencido la cláusula RUFO.

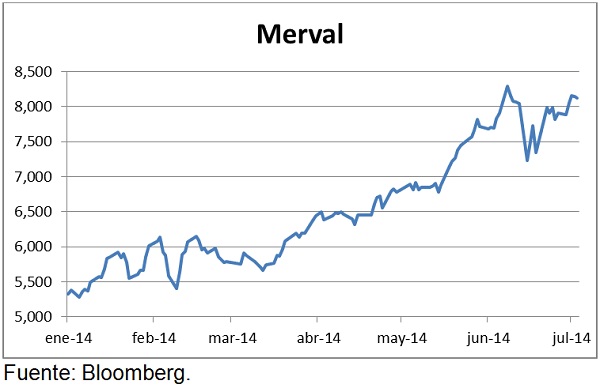

Argentina en este Mundial ha marcado goles decisivos en el último minuto. Así fue el gol agónico de Messi contra Irán o el de Di María contra Suiza. Hoy una comitiva se reúne con un mediador, pero al menos antes del 30 de julio tendrá que marcar otro, quizás el más importante. Argentina promete una “solución negociada”, los “fondos buitre” dicen que esas palabras son “promesas rotas”. El balón está en el aire, y el resultado es incierto, si bien el mercado parece apostar a que al final Argentina logrará marcar. La euforia mundialista se ve en los mercados: la tasa de los bonos de 20 años cotizaban en mínimos de tres años y el índice Merval de la bolsa porteña ha volado un 50% en lo que llevamos del 2014.

INFOGRAFÍA

En el año 2001 Argentina entró en “suspensión de pagos”. La deuda se disparó a 166% del PIB en el 2003 pero tras la reestructuración del 2005 pasó a 74% y actualmente ronda en 45%.

.. ahora bien, el caso de los “fondos buitre” ha puesto al gobierno de Argentina contra la pared. Si no los paga el país podría entrar en “default”, pero si los paga -debido a la cláusula RUFO- podría enfrentarse a demandas judiciales de otros acreedores e incrementar su deuda en 15 mil millones de dólares, la mitad de sus reservas internacionales…

… pese a la incertidumbre con las negociaciones, el mercado de bonos argentino ha cotizado en calma y recientemente la tasa del bono de 20 años tocó el nivel de 9.92%, un mínimo de tres años, apostando a que se llegará a una solución antes del 30 de julio…

... el índice Merval, por otro lado, si bien ha tenido recientes episodios de fuerte volatilidad, ha proseguido una tendencia ascendente a lo largo del año y en esta euforia mundialista ha volado un 50% en lo que llevamos del año...

José Miguel Moreno

Economista por la Universidad Autónoma de Madrid. Trabajó en la consultoría estadounidense Stone & McCarthy Resarch en Londres, Nueva York y México DF, realizando análisis para las economías de Europa y América Latina. En México fue director editorial de Infosel, así como consejero, columnista y jefe de análisis económico de El Semanario de Negocios y Economía . Además de conferencista, ha colaborado con T1msn, Invertia, Radio Intereconomía, O Estado de Sao Paulo y The Miami Herald, entre otros medios. Actualmente dirige “Llamadinero.com”, es asesor, colaborador de la revista Forbes México y profesor titular en la Facultad de Economía de la UNAM.

José Miguel Moreno

Economista por la Universidad Autónoma de Madrid. Trabajó en la consultoría estadounidense Stone & McCarthy Resarch en Londres, Nueva York y México DF, realizando análisis para las economías de Europa y América Latina. En México fue director editorial de Infosel, así como consejero, columnista y jefe de análisis económico de El Semanario de Negocios y Economía . Además de conferencista, ha colaborado con T1msn, Invertia, Radio Intereconomía, O Estado de Sao Paulo y The Miami Herald, entre otros medios. Actualmente dirige “Llamadinero.com”, es asesor, colaborador de la revista Forbes México y profesor titular en la Facultad de Economía de la UNAM.