Peso mexicano: ¿Quo vadis?

Llevamos prácticamente todo el año discutiendo sobre la fortaleza del peso mexicano.

Después de tocar los 24.27 pesos por dólar en abril de 2020, el peso mexicano promedió 16.87 pesos por dólar en julio. Desde entonces, el peso cotiza en un rango entre 16.9 y 18.3 pesos por dólar.

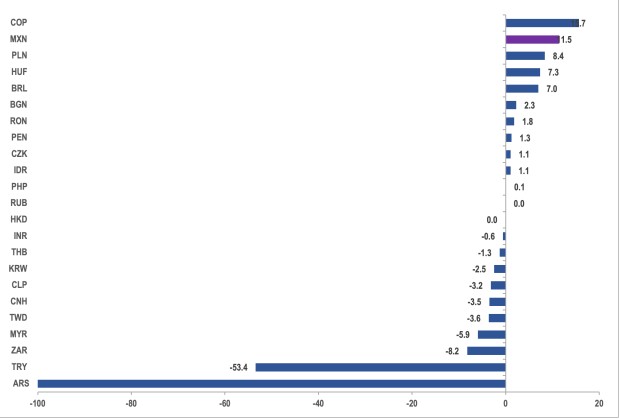

En el acumulado del año, el peso mexicano es la segunda moneda, después del peso colombiano, con las mayores ganancias entre las divisas de mercados emergentes, perfilándose a terminar el año por debajo de los 18 pesos por dólar.

Los niveles del peso mexicano no dejan a nadie indiferente. Desde el gobierno, que considera que es un logro de su buen manejo; hasta los analistas, los tomadores de riesgos y de decisiones financieras que están preguntándose hacia dónde irá la moneda hacia delante.

Retorno de divisas en mercados emergentes

Acumulado del año (al 17 noviembre 2023)

Fuente: Bloomberg

Pronosticar el tipo de cambio es una de las tareas más difíciles para los analistas ya que implica un alto grado de incertidumbre, sobre todo porque en este caso la tendencia del peso mexicano ha divergido considerablemente de la observada en otras monedas emergentes, lo que normalmente implica que debe haber algo particularmente optimista que los inversionistas están viendo sobre México.

¿Dónde buscar respuestas? Con régimen de tipo de cambio flexible, la interacción de la oferta y la demanda es la que determina el precio de una moneda. De tal forma que, si aumenta la demanda por dicha divisa, probablemente se apreciará y viceversa. Por lo tanto, el primer lugar en donde buscar pistas sobre el tipo de cambio están en los flujos que determinan la oferta y la demanda por el peso: los flujos comerciales y financieros, entre otros. Asimismo, tenemos que considerar factores especulativos, así como fundamentales macroeconómicos y políticos.

Por el lado de la cuenta corriente, que registra las transacciones de bienes y servicios con el exterior, es posible que se observe un déficit de 0.8% del PIB. A pesar de que las remesas probablemente superarán los 60 mil millones de dólares (mmd) este año y que la balanza de turismo es positiva (+0.8% del PIB en lo que va del año), si añadimos el déficit en la balanza comercial (-0.6% del PIB), y en la de servicios (-1.6% excluyendo turismo), así como un déficit en los ingresos primarios por alrededor de 2% del PIB, tenemos un balance ligeramente negativo que ciertamente no apoya la magnitud de la apreciación del peso mexicano.

Del lado de la cuenta financiera, se han recibido flujos por inversión extranjera directa por 32.9 mmd de acuerdo con los datos más recientes de la Secretaría de Economía. De este monto, el 76% son reinversión de utilidades y tan sólo 2.9% son nuevas inversiones, lo que tampoco sugiere entradas significativas de dólares. Por su parte, la inversión en cartera ha venido disminuyendo desde 2019. En el primer semestre del año se registró una salida neta de capitales por 2.1 mmd derivado de un flujo de salida de 6.1 mmd del mercado de deuda, lo que fue parcialmente compensado por una entrada de 4.0 mmd en instrumentos del mercado de valores.

Mientras tanto, si analizamos los datos diarios de tenencia de bonos gubernamentales en manos de no residentes, se observa una reducción de 17.2% del total en circulación a finales del año pasado a 15.1%, actualmente. Las tenencias de Cetes (corto plazo) aumentaron a 14% de 12.1% al inicio del año, mientras que las de bonos M (largo plazo) pasaron de 32.8% a 31.7%.

Los movimientos en las tenencias de valores gubernamentales tienen que ver con el movimiento de los diferenciales de tasas con respecto a Estados Unidos, particularmente. En este contexto, un diferencial más amplio de tasas implica que el país se vuelve más atractivo para los extranjeros, lo que implicaría un incremento en el flujo de capitales, soportando una apreciación de la moneda. En el caso de México, el diferencial de tasas de 10 años se mantiene en niveles alrededor de 500 pb, ligeramente por debajo del promedio observado entre 2015 y 2022, mientras que el diferencial de corto plazo ha aumentado considerablemente al pasar de 412.5 pb al inicio del ciclo restrictivo de Banxico a 587.5 pb actualmente. Esto es consistente con el incremento en la tenencia de extranjeros en Cetes y la disminución en bonos M.

Sin embargo, no parece explicar de manera completa la desviación de peso mexicano del resto de monedas. No obstante, esto no quiere decir que el diferencial no esté jugando un rol importante en la tendencia de la divisa mexicana. Es posible, entonces, que los inversionistas estén expresando su visión positiva a través de instrumentos como swaps o en los mercados off shore, en donde según el BIS se llevan a cabo alrededor del 63% de las operaciones que se hacen con el peso mexicano.

Asimismo, es muy probable que el excesivo entusiasmo por la moneda mexicana esté siendo promovido principalmente por narrativas que apoyan su fortalecimiento como es el caso del fenómeno del nearshoring. El consenso generalizado es que este cambio de paradigma a la hora de localizar las diferentes etapas de la producción a nivel global podría beneficiar el potencial de crecimiento de México. Al menos en papel, los planes de inversión (no los flujos reales) se están incrementando exponencialmente.

El Observatorio Nearshoring (@NearshoringMX) se ha dedicado a contabilizar la inversión en este rubro a través de los anuncios hechos por las compañías y aquí es en donde se ve el potencial. En 2018, los anuncios por inversión en este rubro sumaban apenas mil millones de dólares provenientes de 8 empresas con un monto promedio de inversión de 122 mdd cada una. En los primeros 10 meses de 2023, los anuncios ascienden a 44.5 mmd por parte de 217 empresas por un monto promedio de 205 mdd cada una. En este contexto, es posible que el peso mexicano se esté beneficiando de una narrativa positiva con respecto a este tema. No obstante, si no se materializan dichas inversiones, entonces podríamos estar en presencia de una burbuja especulativa que podría revertirse en cualquier momento.

Finalmente, no hay que olvidar que el marco macroeconómico de México se mantiene estable y que el país es atractivo con relación a otros mercados emergentes. De esta manera, en el corto plazo, los inversionistas están aprovechando el carry trade que ofrece la moneda, aunque esto no necesariamente implica una entrada de divisas pues, como dijimos, esto puede hacerse vía los mercados offshore o en los de derivados. Asimismo, por esta misma vía es que los inversionistas también están expresando su perspectiva positiva en cuanto a la expectativa de crecimiento derivada de la relocalización de las cadenas de valor.

Sin embargo, no hay que perder de vista que el balance de riesgos es negativo y que el tipo de cambio suele ser una variable que regresa a su media. En el corto plazo, si bien los bancos centrales pareciera que han dejado de subir tasas, el escenario todavía tiene un elevado riesgo. A esto hay que añadir las elecciones en Estados Unidos y México el año que entra, que normalmente traen consigo volatilidad en los mercados cambiarios.

Adicionalmente, cabe señalar que la tensión geopolítica a nivel global todavía es muy alta lo que puede traer consigo nuevos episodios de alta volatilidad en los que el peso mexicano pudiera estar expuesto dado que tiene un mercado con mucha profundidad y que es utilizado por los inversionistas para cubrir riesgos.

Dicho esto, es muy posible que la corrección del peso mexicano sea ordenada y de una magnitud contenida dado que México mantiene su estatus de grado de inversión y tiene un marco macroeconómico estable, además de que se compara favorablemente vs. otros emergentes. En este contexto, las encuestas de analistas esperan que el peso termine el año en niveles de alrededor de 18 pesos por dólar y que muestre una depreciación de entre 5.5% y 6% en 2024.

Delia Paredes Mier

Delia Paredes apoya la toma de decisiones a inversionistas internacionales, líderes empresariales y gestores de activos a través del análisis económico desde hace casi 20 años. Es socia en TransEconomics, firma que brinda servicios de planificación patrimonial y gestiona activos alternativos. Asimismo, también es docente en la Universidad de Anáhuac y en el Tec de Monterrey. También es miembro del Comité de Estudios Económicos en el Instituto Mexicano de Ejecutivos de Finanzas (IMEF) y del Consejo Mexicano de Asuntos Internacionales (COMEXI). Delia Paredes es Maestra en Economía London School of Economics (LSE).

Delia Paredes Mier

Delia Paredes apoya la toma de decisiones a inversionistas internacionales, líderes empresariales y gestores de activos a través del análisis económico desde hace casi 20 años. Es socia en TransEconomics, firma que brinda servicios de planificación patrimonial y gestiona activos alternativos. Asimismo, también es docente en la Universidad de Anáhuac y en el Tec de Monterrey. También es miembro del Comité de Estudios Económicos en el Instituto Mexicano de Ejecutivos de Finanzas (IMEF) y del Consejo Mexicano de Asuntos Internacionales (COMEXI). Delia Paredes es Maestra en Economía London School of Economics (LSE).