Reforma financiera no ayudó a las Pymes a ofrecer mejores empleos

Las pequeñas y medianas empresas (Pymes) siguen esperando que se cumpla la promesa.

La reforma financiera que arrancó hace tres años debía facilitar que la banca les prestara “más créditos y más baratos” para crecer y modernizarse. A eso comprometió el Presidente, Enrique Peña Nieto el 9 de enero de 2014, cuando promulgó la reforma financiera.

Los comercios y servicios de entre 11 y 250 trabajadores son el corazón económico de México, pues generan el 70% de los empleos totales y en conjunto generan más de la mitad de la producción nacional en un año.

Te puede interesar: Pymes, endeudarse para sobrevivir, Samuel García, 19 de abril de 2017

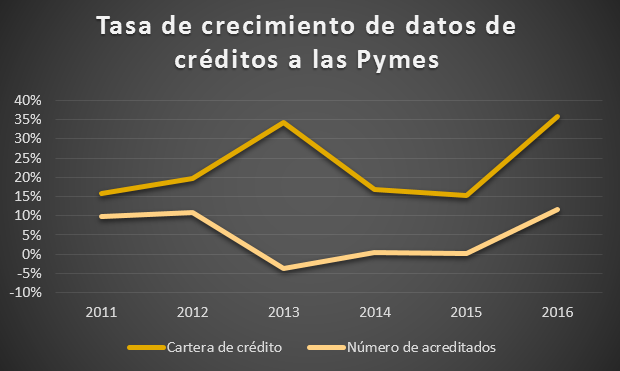

Si bien el monto de crédito a las Pymes ha crecido desde que arrancó la reforma, no ha sido necesariamente por su efecto. Por lo menos desde 2011 los créditos han registrado una tendencia al alza que continúa, pero que incluso tropezó en los primeros años de su implementación.

El monto de crédito a las Pymes creció 26% anual en 2013, año en que la reforma comenzó a discutirse en el Congreso, mientras que sólo 11% anual en 2014 y 2015, los primeros dos años después de su promulgación.

El crecimiento pujante del monto de crédito se recuperó hasta 2016, cuando aumentó 40% anual, el mayor incremento desde 2011, de acuerdo con datos de la Comisión Nacional Bancaria y de Valores (CNBV).

Fuente: CNBV.

“¿Será inercial o debido a la reforma financiera? Esta será una de las primeras preguntas resolver hacia el 2018”, planteó la duda desde 2014 un análisis realizado por el director general de la Fundación de Estudios Financieros (Fundef), Guillermo Zamarripa y el profesor de finanzas de la Escuela de Negocios del ITAM, Jorge O. Moreno.

“Aunque se han visto avances interesantes […] aún se puede trabajar en diversos temas. Entre ellos, en facilitar créditos y reducir el costo de los mismos a las pequeñas y medianas empresas”, señala un análisis de la consultora KPMG respecto de la reforma financiera en abril de 2017.

Hace tres años la reforma no contemplaba que las tasas de interés -el costo del dinero- se incrementaría significativamente. Tan sólo de 2014 a 2017 la tasa de interés que los bancos toman como referencia para ofrecer los créditos se elevó de 3% a 6.5%.

Lo que implica que la segunda promesa de la reforma financiera a las Pymes: “créditos más baratos” también quede en entredicho.

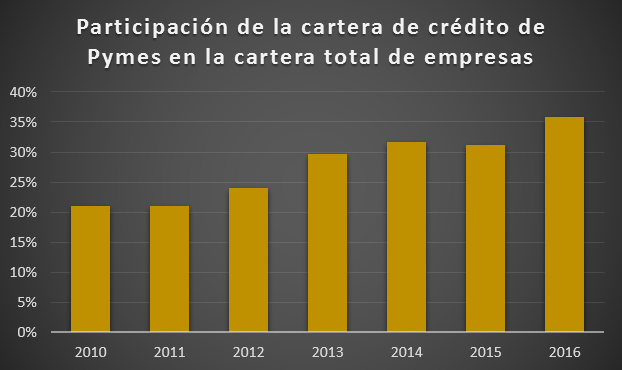

La modernización de la que habló Peña Nieto aquel enero también está pendiente. A pesar de que el monto de crédito pasó de 145 mil millones en 2010 a más de 418 mil en 2016 -sea o no por efecto de la reforma financiera- las Pymes aun trabajan para sobrevivir.

Las pequeñas y medianas empresas no utilizan los prestamos para mejorar su producción, sino para seguir operando día a día.

Fuente: CNBV.

El 95% de los créditos que solicitan los destinan a capital de trabajo, es decir, a pagar nómina, comprar insumos necesarios, entre otros, de acuerdo con el reporte de crédito a las Pymes publicado por el Banco de México (Banxico) en abril de 2017.

Sólo el restante 5% lo utilizan para invertir, es decir, en adquirir maquinaria, implementar tecnología y otras mejoras.

Es como si las Pymes estuvieran al borde de la quiebra cada día a pesar de que cada año les prestan más. El año pasado recibieron 36% del crédito total que la banca destinó a las empresas, casi 4 de cada 10 pesos, un considerable aumento desde el 20% del total de los créditos a empresas que recibieron en 2010.

La reforma financiera se ejecutó para aumentar la productividad del país, pero el logro de ese objetivo depende en gran medida de la modernización de las Pymes, dada su relevancia para la economía mientras el mayor porcentaje de capital lo sigan utilizando para su operación diaria difícilmente podrán ser más productivas y mejorar los empleos que ofrecen.

MÁS INFORMACIÓN: Banco de México publica el primer Reporte de Indicadores Básicos de Créditos a PYMES, Banxico, abril de 2017.

MÁS INFORMACIÓN: A tres años de la Reforma Financiera, KPMG.