Startups latinoamericanas fallan en decisiones de inversión

La manera en que las startups latinas gastan su capital de riesgo podría estar detrás de la baja cifra de unicornios dentro de la región.

A escala internacional, y específicamente en Estados Unidos (el campeón indiscutible en creación de nuevas unicornios desde finales de 2018), está muy claro en qué deben gastar las startups una vez que reciben fondos para su desarrollo en el futuro.

Datos de la plataforma de servicios financieros estadounidense Brex, muestran que el 30% de los gastos de las startups para su crecimiento se invierte en publicidad (enfocada a captar nuevos consumidores) y a la contratación de servicios en la nube, que les permitan expandir rápidamente la complejidad de sus servicios y a qué tantos clientes podrían atender simultáneamente.

Por su lado, James Bilefield, analista de la firma de consultoría McKinsey, apunta que también se reconoce la importancia de la contratación, desarrollo y retención de talento.

En América Latina es mucho más difícil determinar en qué se usan los capitales de riesgo, probablemente porque no hay caminos tan bien definidos como en otras regiones de qué constituye una buena inversión.

La Organización para la Cooperación y Desarrollo Económicos (OCDE) publicó en 2016 un reporte sobre el ecosistema de las startups en América Latina, donde advertía que no existían aún suficientes “condicionalidades de desempeño” ligados a los instrumentos de fomento a este tipo de compañías.

Asimismo, afirmaba que no había suficiente atención a las necesidades a mediano y largo plazo de las startups en América Latina, sugiriendo que prevalecía un enfoque muy centrado al corto plazo. Tal vez más importante, la OCDE decía que “canalizar el capital privado hacia la inversión productiva es aún un reto por superar para la región”, criticando directamente una visión muy conservadora que provenía de los mismos inversionistas.

Más allá de las startups

Esta falta de foco en cómo emplean las startups de América Latina también podría responder al hecho que una parte importante de los recursos de capital de riesgo provienen del extranjero.

Para finales del 2019, según Finnovista, persiste un desequilibrio importante entre inversionistas globales y locales, pues los primeros tienen una participación protagónica en las rondas de financiamiento de América Latina.

La situación no ha mejorado desde entonces. De acuerdo con la evaluación para 2021 en el sector tecnología de la Asociación para la Inversión de Capital Privado en América Latina (LAVCA), los fondos más activos en la inyección de recursos a startups son originarios de Estados Unidos, Asia y Europa, especialmente en las etapas de financiamiento más tardías.

De acuerdo con Finnovista, estos inversionistas globales tienen una visión “demasiado simple” del mercado regional, creyendo que se puede exportar el modelo de las startups que funcionan en uno u otro país de la región a otras naciones de América Latina sin cambios. Esto, a su vez, podría llevar a inversiones erróneas, o al menos no tan eficientes, que aseguren el máximo crecimiento de las compañías.

Por desgracia, es muy probable que recibir fondos de un inversionista de riesgo latinoamericano no mejore particularmente la situación de las startups. Un estudio de 2016, liderado por el Banco Interamericano de Desarrollo (BID) y la Universidad de Chile, advertía que las empresas de capital de riesgo en la zona tienden a ser menos experimentadas que en mercados comparables de otras partes del mundo.

No solo eso, sino que en el mismo estudio se notaba que las inversiones a startups en América Latina no están tan ligadas a la presencia de patentes o ideas tecnológicas desarrolladas como en otros países. Si bien estos elementos no son los únicos que definen el éxito de una empresa, como admite el mismo artículo, sí parece que hay un menor nivel de innovación en el entorno de capital privado de la región comparado con países como China.

Consecuencias en el número de unicornios

Esta falta de foco en cómo se invierten los capitales de riesgo entre las startups de América Latina podría estar detrás del bajo desarrollo de unicornios en la región.

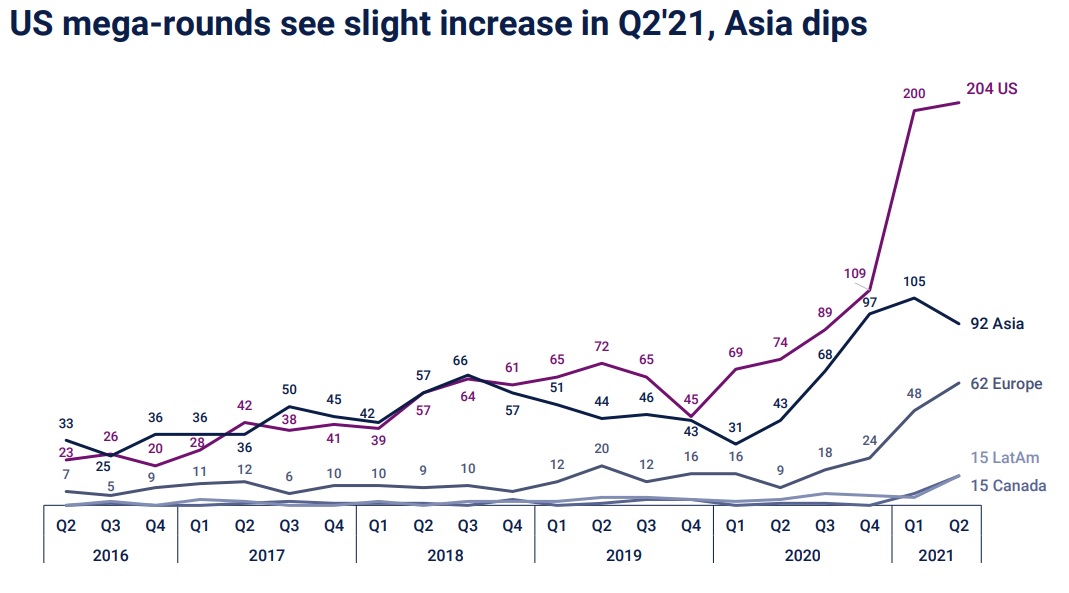

En su reporte global de capital de riesgo para el segundo trimestre del 2021, la firma de investigación y datos CBInsights reporta que, en lo que va del año, ya se han invertido más de 9,300 millones de dólares (MD) en capitales de riesgo dentro de América Latina. Se trata de una cifra que ya casi duplica lo que se invirtió en los 12 meses del 2020.

A pesar de estos niveles récord para las inyecciones de recursos, solamente nacieron dos unicornios en la región durante el segundo trimestre del año. Al contrario de las otras regiones analizadas por la firma, donde se ha visto un crecimiento exponencial en el número de nuevos unicornios a partir del cuarto trimestre del 2020, en América Latina la creación de nuevas startups de gran valor se ha mantenido muy similar desde finales del 2017.

También hay una buena posibilidad que las startups de América Latina no sepan cómo sacar el mayor provecho a la inversión de riesgo porque la captación de fondos no está entre sus prioridades inmediatas. Ciertamente parece ser el caso de las fintech en México, que en muchos casos no empiezan a tomarse seriamente la financiación a través de capitales de riesgo sino hasta que es urgente.

Por supuesto, también es importante recalcar el efecto que juega la repartición desigual del capital de riesgo en la región.

En otro estudio de LAVCA sobre la llegada de las startups de América Latina al mercado bursátil, se apunta que muchos inversionistas tienden a dejar de lado a las empresas que no tengan un claro crecimiento exponencial esperado para el corto plazo. El hecho que, en datos de Branch, el mayor unicornio de la región fuera seis veces más valiosa que el segundo lugar parece comprobar esta conclusión.