Crédito caro; un negocio redondo para BanCoppel

¿A quién le gusta regalarle su dinero al banco? De acuerdo con datos del Banco de México (Banxico), a los mexicanos no mucho.

Según el Reporte de Indicadores Básicos de Tarjetas de Crédito, el porcentaje de tarjetahabientes que deciden liquidar sus saldos antes de que les generen intereses, mejor conocidos como “totaleros”, creció en 103 puntos base.

Ya sea por necesidad o mayor cultura financiera, los totaleros pasaron de representar el 42.7% del total de número de clientes en el sistema bancario mexicano a ser el 44% de agosto del 2013 a 2014.

Sin embargo, en el Sistema Bancario mexicano hay un caso que destaca.

Enfocado a sectores populares —caracterizado por poca cultura del crédito—, BanCoppel cuenta con la tasa de interés promedio más alta: 51.6%, cuando el promedio entre instituciones es la mitad, 24.2%.

A pesar del alto costo del crédito en este banco, propiedad de Enrique Ramón Coppel, sólo el 35% de sus clientes pagan la totalidad de sus saldos.

Es decir, el 65% de sus clientes se someten al castigo de sus altas tasas de interés.

Esto tiene consecuencias: BanCoppel cuenta con el Índice de Morosidad (IMOR) más alto del sistema: 24.4%.

Este banco cobra caro el riesgo al que se somete con sus tarjetahabientes, ya que para entregar una tarjeta de crédito el cliente sólo debe ser mayor de edad, presentar una identificación, un comprobante de domicilio y un comprobante de ingresos.

Y esto le ha funcionado con creces.

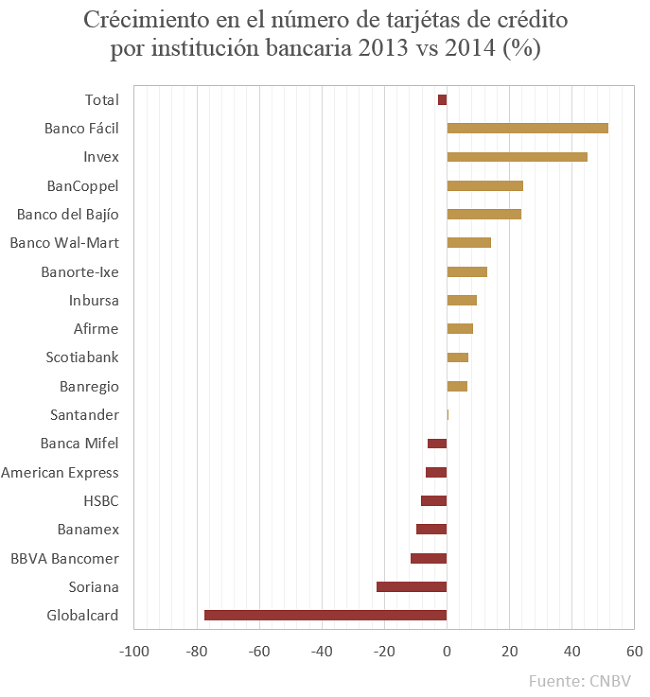

Según datos de la Comisión Nacional Bancaria y de Valores (CNBV), del 2013 al 2014 el número de tarjetas emitidas por BanCoppel creció en 24% para llegar a las 3 millones 53.7 mil. Esto, cuando en el sistema bancario se registró una caída del 3%.

BBVA Bancomer, por ejemplo, la institución con mayor número de plásticos circulando (6.4 millones), reportó una contracción del 12%.

De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), las controversias y reclamaciones iniciadas en sus oficinas por clientes de BanCoppel creció 18.2% anual al primer semestre de 2014, al llegar a un total de 924.

De manera constante la Condusef, dirigida por Mario Di Costanzo, ha alertado sobre los riesgos del crédito caro y el castigo de la moratoria, señalando específicamente a BanCoppel como la institución con más altos cargos; sin embargo, los datos ofrecidos por Banxico dan cuenta que las alertas no han logrado repercutir en su redituable negocio.

En una entrevista otorgada a Notimex en enero de 2015, el director general de BanCoppel, Julio Carranza Bolivar, refirió que resultado de los buenos resultados en 2014 para el banco en este 2015 se abrirán entre 80 y 100 sucursales nuevas.

Esto, luego de abrir otras 75 en 2014.

El ejecutivo manifestó que mensualmente se registraba una colocación de 130 mil préstamos, en donde el promedio que se reporta es de 5 mil 500 pesos, por lo que se prevé que el 2014 cerró con un saldo total de cartera de 12 mil 500 millones de pesos.

MÁS INFORMACIÓN: Inbursa y Coppel, las Afores menos rentables para el trabajador. Nota de Arena Pública del 19 de agosto de 2014.

MÁS INFORMACIÓN: Azteca e Inbursa, Afores con peor servicio y más bajo rendimiento: Consar. Nota de Arena Pública del 17 de febrero de 2015.